光伏发电渗透率快速推升银浆需求,国产低温银浆开始突破!

申万宏源指出,光伏银浆是电池片中核心电极材料,随着未来N型电池占比提升,低温银浆需求量将快速提升,行业迎来国产替代+需求放量驱动。

1)光伏银浆系电池片结构中核心电极材料,占电池片非硅成本比例约33%

银浆作为电极材料在电池片中起到重要的导电作用,其性能直接关系到光伏电池的光电性能。银浆作为辅材成本占比相对较高,在电池片非硅成本中占比约33%,在电池片整体成本中占比约8%-9%左右。

银浆生产原材料包括银粉、玻璃氧化物、有机原料等,其中银粉起到决定性因素,占比约98%。光伏银浆系配方型产品,生产技术壁垒较高,配方及银粉粒径是制备的关键,银浆任何参数变化均会对产品性能产生重大影响。

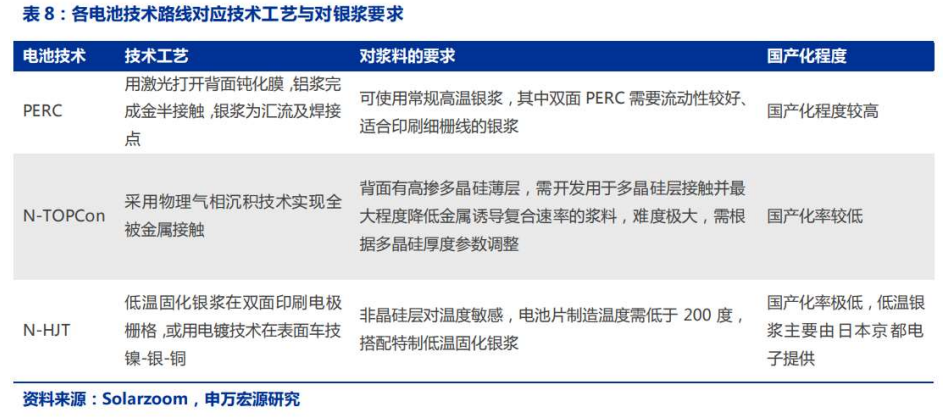

根据电池技术路线不同可以分为P型PERC银浆、TOPCon银浆和HJT银浆,根据烧结温度及工艺路线不同可以分为高温银浆和低温银浆。

2)光伏银浆需求稳步提升,N型电池银浆占比扩大

假设2021-2023年,全球光伏新增装机分别有望达到160GW、200GW、240GW,对应光伏电池需求量为200GW、250GW、300GW。光伏装机需求增长将推动光伏银浆市场需求扩大。假设N型高效电池渗透率不断提升,TOPCon电池占比从2020年约2%提升至2023年的15%,HJT电池占比从2020年的约1.5%提升至2023年的15%。

根据测算,2021-2023年光伏银浆需求总量有望达到3498吨、4249吨、4947吨,其中正面银浆需求量分别为2606吨、3278吨、3966吨, TOPCon银浆需求分别有望达到265吨、480吨、814吨,HJT低温银浆需求分别有望达到242吨、564吨、940吨。

2020-2025年,TOPCon银浆需求5年复合增速有望达到70%,HJT低温银浆需求5年复合增速有望达到81%。

3)光伏银浆行业国产替代空间广阔,龙头集中度有望提升

银浆是光伏产业链中尚未完全实现国产化的一环,目前国产正银在P型PERC电池技术上具备一定竟争力,国产正银市场份额已从2017年的30%提升至2020年的50%左右,预计到2021年将超过60%。

国内正面银浆行业形成了以聚和股份、帝科股份、苏州晶银为代表的三大国内浆料龙头企业,2020年CR3合计占比约为46.0%。

随着龙头企业产能建设加速和产能利用率提升,预计行业集中度还将进一步提升。

4)低温银浆处于国产化初期,国内厂商加速布局突破

目前,高温银浆占据光伏银浆市场主体,低温银浆国产化尚处萌芽阶段,N型HJT电池浆料的国产化程度仍较低,约为20%左右。

目前HJT低温银浆市场占有率最大的供应商是来自日本的京都电子,此外贺利氏、LG、Namics、杜邦也有比较成熟的产品。国内厂商中天盛、晶银、聚和、帝科都有一些较为稳定的产品。

2021年7月,帝科股份发布公告,拟以12.47亿元收购江苏索特100%股权拟获取杜邦旗下Solamet事业部的浆料业务,低温银浆国产化进度有望提速。

免责声明:文章内容仅供参考,不构成投资建议,据此操作,风险自担!

风险提示:股市有风险,入市需谨慎