又一个数字化转型的传统行业公司,实现成本大幅降低!可缩短交货周期70%/施工周期60%,设计时间减少60%,轻资产模式净利率超过50%

精工钢构是国内大型建筑钢结构施工企业,其轻资产EPC业务发力和数字化转型加速,将推动

业绩进入高速增长期,当前估值可能被低估。

1)业内产品线最齐全,受益高科技新基建等工业钢结构需求爆发

高科技新基建等推动工业钢结构需求爆发,我们预测2020-22年市场规模望达3606/4043/4423亿元。公司市占率仅 1.7%,典型大行业小公司。

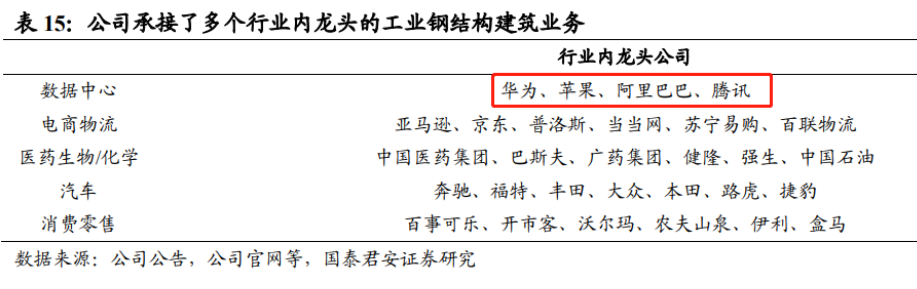

公司具高端客户资源优势(华为/苹果/阿里等)、技术体系优势(8大核心技术)、营销体系优势等,市占率望提升。

公建领域承建过“鸟巢”等重点项目;

商建领域在医院/学校方面均有重要突破。

住宅领域依托 PSC 体系(结合 PS 与 PC 优势)将抢占市场。

2)EPC业绩高增仅刚开始,技术授权将突破区域限制且可提供额外加速度

预测2025年EPC市场规模望达5.6-6.2万亿CAGR约17-21%;公司具装配式钢结构优势且推进数字化/全国营销网络建设,2020年EPC订单占比 30.8%,随占比提升业绩高增仅刚开始;

技术授权是轻资产模式,将突破区域限制/加速全国市场布局,预测公司技术授权签单潜力望达74-152亿元(截至目前签8单收取4亿元)/净利率超50%,将为业绩高增提供额外加速度。

3)成立全资子公司比姆泰客加速布局数字化

自主研发精筑BIM+及之云ZCloud运营管理平台,推动项目全生命周期信息化管理。同时整合原有2家信息化子公司,成立全资专业化子公司比姆泰客,将加速布局数字化/实现从成本中心向盈利中心的转变;

通过数字工具运用,设计时间可减少6个月(从9个月降到3个月)/设计师可减少30-40人,可缩短交货周期70%/施工周期60%;且实现降本,其装配式产品较传统现浇成本更低。

免责声明:文章内容仅供参考,不构成投资建议,据此操作,风险自担!

风险提示:股市有风险,入市需谨慎