猎鹰解期:亏50%!巴菲特抄底失败。四点反思

1

上周五,股神巴菲特旗下伯克希尔公司递交给美国证监会(SEC)的文件显示,伯克希尔在当周减持了为数不少的航空股股份。

具体来看,

伯克希尔以均价大约24美元出售了1300万股达美航空的股票,价值约3.14亿美元。并以均价约32美元出售了约230万股西南航空的股票,价值7400万美元。

而令人唏嘘的是,股神巴菲特在三月接受采访时才公开说过:

尽管市场遭到抛售,但他不会出售航空公司股票。

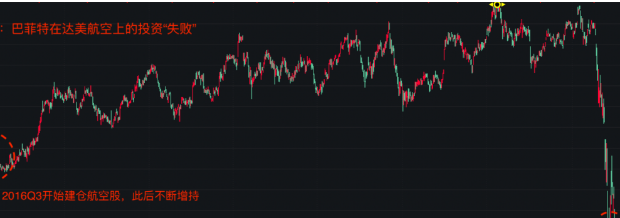

此前,在市场刚刚开始下跌的2月底,巴菲特曾以均价约46美元的价格购买了97.6万股达美航空的股票,如果按照24美元左右的出售价,这笔抄底亏损近50%。(见题图)

考虑到巴菲特自2016年三季度开始建仓航空股,随后随着股价上涨不断增持,彼时达美航空的最低价格为29.82美元,也远远高于本次减持均价24美元。这样计算,股神至少本轮减持的股票,是确定亏损,且比例不小。

达美航空在巴菲特建仓后的股价走势

巴菲特本轮减持航空股占其全部持有的航空股股份并不算高,达美和西南两家公司减持的比例分别为18%和4%。换句话说,伯克希尔目前手上依然持有大量航空公司股票。

从股神麾下伯克希尔持有的超过2000亿美金的总股票市值来看,航空股占有的份额并不算多。因此,航空股的抄底失败,对巴菲特的整体持仓市值,影响不大。

股神还是那个股神,巴菲特依然是全球最伟大的投资人之一。

2

然而,从投资交易的角度,股神的这次失败,依然值得大家借鉴反思。

巴菲特背后的男人,伯克希尔副董事长查理芒格曾经就“如何过上痛苦的一生”开过一个方子,其中提到的一味药就是:

尽可能从你们自身的经验获得知识,尽量别从其他人成功或失败的经验中广泛地吸取教训,不管他们是古人还是今人。这味药肯定能保证你们过上痛苦的生活。

亦因此,巴菲特这次抄底的失败,十分值得大家学习。

国内有很多“价值投资”的信徒,他们时刻嘴上都挂着巴菲特的名言:

别人恐惧时我贪婪,别人贪婪时我恐惧。

但这当中有相当部分人,并不真正懂什么是价值投资。你问他什么叫贪婪,什么又叫恐惧,如何量化,他保准一下子懵逼。

即便很多看似专业的投资人,本质上也是“伪价值投资者”。在他们眼里:

投资不需要看宏观,不需要择时,只需要找到好公司,一切就万事大吉,买入放那儿等着十年后收钱就是了。

这是十分错误的观念。

必须提醒大家的是,除了巴菲特本轮抄底航空股失败之外,大家更应该知道,股神的老师,价值投资门派的开山鼻祖,本杰明格雷厄姆,在1929-1933年的大萧条中,也曾抄底失败。只不过,那一次的抄底失败,比起他的弟子,要严重得多,直接导致了格雷厄姆的

破产。

在2003年,巴菲特买入中国石油,之后高位套现赚取35亿美元拂袖而去。而国内的一众“价值投资”信徒,则在高位站岗后,只能把这只股票当做嫁妆送给下一代,何其唏嘘。

就如上个月巴菲特说不会卖航空股但转手本周就卖了一样,股神也曾在2007年公开表示航空业不是一个好的生意,伯克希尔不应该持有航空公司的股票,但在2016年他又开始买入。

因此,第一个反思是:

金融市场里投资交易中,一定没有真正的“权威”。没有独立人格不懂批判思考的人,一定不属于这个游戏。

3

前段时间中国股市上涨时,我提示风险比较多,因此有新来的读者喜欢给我扣上“大空头”的帽子。

我对此的回应是:

我既不是多头,也不是空头,如果一定要定义,我应该是一个滑头。

看到了吗,不要说我,看看股神,道理是不是一模一样?

金融市场里,即便是全球最伟大的投资人,也避免不了随时准备迎接打脸的宿命。这没有什么好嘲笑的,相反,它是一个成熟的投资者或交易员最基本的素养。

如果抱着和市场谈恋爱的想法进行投资交易,那是一件十分危险的事情。

很多散户投资者,或者对金融理解不深的小白,总觉得为什么你前阵子还看多,现在又推翻看空了?或者你上周还是空头,这周又在做多了。觉得这样很没原则,但金融市场里,就是这样。

投资者或交易员的一切行动准绳都只有一个:那就是正在和即将发生的事实。

以往的观点,都只是交易假设,它必须服从于新增的事实。这一点理解不到位,在金融市场必然会吃大亏,亏大钱。这恰恰就是散户投资者最容易犯的错误。巴菲特对航空股的态度变化,正是来自于他对疫情对航空业会造成中长期冲击的新判断。

以上是第二个反思:

要及时调整自己的行动指引,及时认错。“截断亏损,(才能)让利润奔腾”(索罗斯语)。

4

第三个反思:

金融投资和交易,本质上是顺周期的游戏。

说回到之前的问题,找到好公司是不是就不用管宏观,不用择时了?

很多人认为巴菲特不管宏观,这也是一个天大的误解。

很简单的一个反问:

如果巴菲特不管宏观不择时的话,为何账上总是躺着那么多现金呢?难道世界上真的找不出好公司值得巴菲特投入吗?

很显然,好公司一定任何时候都不缺。只不过,在某些时间段,要么好公司巴菲特看不懂,超过了他的能力圈范围。要么好公司估值太贵了,对他没有吸引力。更主要是后者。

估值太贵了,其实就会一个典型的周期问题。周期问题背后就是宏观问题,择时的问题。

其实仔细思考巴菲特持仓的重仓股,也是为巴菲特带来最多财富的股票,可口可乐,美国运通,GEICO等,这些公司的长期成长,也客观上对应了经济周期的规律。

其实无论是价值投资,还是时间周期更短的宏观对冲投资,都绕不开周期的因素,择时的因素。差别在于,不同的投资理念对于周期长短的侧重不同,对于择时的精度不同,对于周期内波动的耐受度不同而已。

没有哪种投资理念,能绕开周期。金融投资和交易,本质就是顺周期的游戏。

即便全球最大的对冲基金桥水的投资策略,试图通过在多达上千种资产当中去分配投资仓位,但在关键的周期拐点,依然逃不过周期魔咒。最近桥水的表现某种意义上说明,全天候策略,在重要周期波动当中,也会失灵。

没有一种投资策略可以绕过周期,周期是金融市场永恒的特征。

5

第四个反思,还是芒格提到过的:

知道自己会死在哪里,就不要去那里。

很多散户投资失败之后,就选择捂住耳朵和眼睛,卸载掉炒股软件,以为这样就万事大吉,等过一段时间,就天真以为账户会回来。这是非常典型的散户行为,不客气地说,这是非常不成熟甚至愚蠢的投资行为。

股神亏损离场,并不意味着航空股一定就会永无翻身之日,但一定意味着巴菲特认为其未来的走向,已经不在其能力圈范围之内。在金融市场,如果去赌不在自己能力圈范围之内的事情,那最终结果必死无疑,尽管偶尔可能赚钱。

知道自己会死在能力圈范围之外,那就永远不要拿无知当勇气。

行文结束之前,我想起了大学时代读过的巴菲特传记《滚雪球》。这本书里提到,巴菲特说:

投资其实很简单,你只需要找到一片长长的坡,和很湿的雪,然后让球在上面越滚越大就好。

跟市场交手多年以后,我越来越感受到,不仅找到长长的坡和湿润的雪重要,滚雪球的过程当中,避开坡上的坑,同样重要。不然掉坑里了,就是另外一番景象:

你看这个坡它又长又宽,你看这个坑它又大又圆。