上证50ETF期权最重要的因素就是时间价值与波动率,也是最让投资者头疼的两点因素,时间价值会衰减,波动率会下跌,投资者的钱就像蒸发一样,如何规避呢?本篇文章期权酱就来讲一讲上证50ETF期权中时间价值衰减与波动率的双杀行情如何规避?

做过期权的朋友们都应该能看得懂上面这张图,交易期权其实就在交易这三个东西:方向、波动率和时间价值 ,你的盈亏都是这三者共同作用的结果。

首先方向不多说,认购看涨认沽看跌,然而波动率和时间价值这两个因素都和认购认沽合约成正比关系,一般时间价值越大(距离行权日越长)、波动率越高,期权合约价格就越贵。其实大多数的亏损都不是我们看错了方向,而是忽略了波动率和时间价值对期权合约的影响,有时候行情小幅震荡,波动率下跌,期权不赚反亏;有时候方向对了,合约到期仍然虚值,摆脱不了归零的厄运!很多朋友在大亏后离开期权市场都搞不明白自己为什么亏损,这个期权酱也在说明期权和股票期货的不同之处,理解了如鱼得水,不理解举步维艰!

通过上面的解释我们都知道无论波动率还是时间价值都是义务仓的朋友、权利仓的敌人,那我们怎么来规避这两个因素给权利仓带来的风险呢?其实很简单,我们把非线性收益(期权)变成线性收益(股票)就好了,最简单的方法直接买入上证50ETF做多或者融券卖出50ETF做空(亦或者股指期货),这样我们看对了方向就能赚钱!那么这个时候问题又来了,既然我们做期权就是想通过期权的杠杆获得远高于股票的收益,铺垫这么多接下来期权酱就给大家介绍一个策略既能规避波动率和时间价值的影响又能获得杠杆收益。

期权合成策略

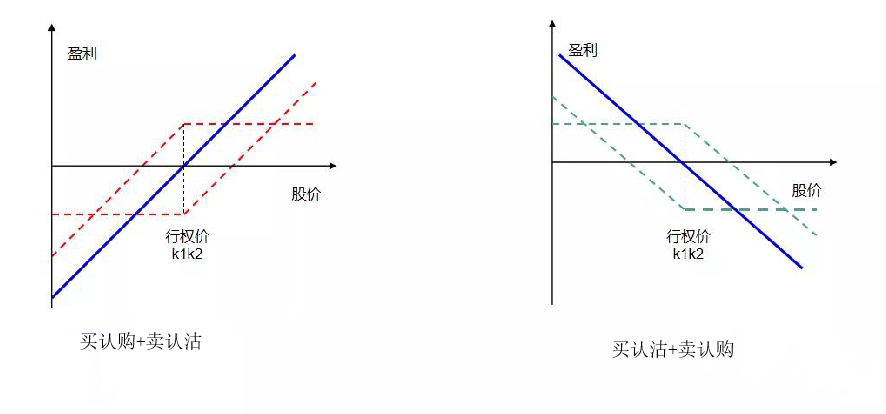

合成多头:买入认购同时卖出认沽

合成空头:买入认沽同时卖出认购

通过一组合成策略我们可以取代买入/卖出10000份50etf的收益,而且规避了波动率和时间价值的影响,但是只需占用3000-5000的资金。

这个策略最大的好处是用义务仓来抵消了权利仓的等待成本(震荡行情绝配),而且非常灵活,如果行情如我们期待发展的话我们可以把占用资金较多的义务仓转化为权利仓(一定要控制仓位!)来获取更大的收益!

文末期权酱再送投资者朋友们一句话:放大周期、放低收益,才是期权的王道!

以上内容就是期权酱为各位投资者带来的50ETF期权如何规避时间价值衰减与波动率的双杀相关资讯,投资千万条,保本第一条,盈利一时爽,归零两行泪,以上内容均为内部观点不作为投资建议,投资者应判断自身风险承担能力进行理性投资,玩转50ETF期权请关注期权酱。