申万宏源证券:券商为预期差最大的金融子行业,上调评级至“看好”!

1. 上调证券行业投资评级至“看好”,尤其看好龙头券商。

申万宏源看好证券行业的三个逻辑:

1)预计 2018 年证券行业业绩企稳回升,净利润同比增长 9%,较 2017 年同比有所改善;

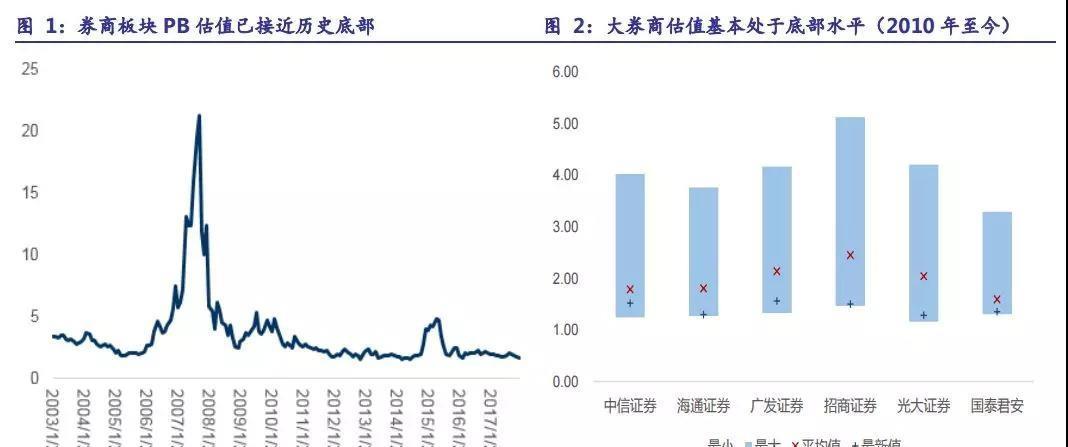

2)板块 PB 估值接近历史底部。2003 年至今,券商板块 PB 估值绝对底部是 1.58 倍,目前板块 PB 估值为 1.69 倍,已经接近历史底部水平,其中大券商 PB 估值为 1.3 倍-1.5 倍,基本处于历史底部中枢偏下水平,部分已经接近历史最低水平,而小券商 PB 估值分化较大,基本处于 1.5 倍-2.5 倍区 间,大部分小券商已经处于历史估值底部,申万宏源认为小券商的估值溢价正逐渐消失。

3)改革持续推进的预期差。

过去证券行业的创新最终成为金融机构内部、企业和个人大幅加杠杆的工具,积累了极大的风险,受到监管层的严格监管,但不代表改革就此停滞,未来行业改革的主要方向是多层次资本市场体系建设;一个有效的直接融资体系是包含一级、二级、OTC、衍生品市场的多层次资本市场体系,2017 年 IPO 常态化之后,一级市场发展步入正轨,2018 年会在持续推进一级市场发展的前提下,大力发展二级、OTC、衍生品市场,这既是对直接融资体系的不断完善、不断提升证券行业服务实体的能力,也为龙头券商创造了产品创设的广阔舞台。

2. 对看空券商者的反驳逻辑

反驳看空券商的逻辑之一:当前不提金融创新,为何推券商?金融创新一直都在,但每一轮创新周期的方向不同。过去五年,证券行业的创新围绕两个方向,但目前已被否定:

1)帮助银行“放贷”;

2)帮助散户加杠杆。

未来证券行业创新的新方向:通过直接融资服务实体经济。一个有效的直接融资体系是包含一级、二级、OTC、衍生品市场的多层次资本市场体系,2017年IPO常态化之后,一级市场发展步入正轨,我们判断,2018年会在持续推进一级市场发展的前提下,大力发展二级、OTC、衍生品市场,这既是对直接融资体系的不断完善、不断提升证券行业服务实体的能力,也为龙头券商创造了产品创设的广阔舞台。

反驳看空券商的逻辑之二:没有大牛市,为何推券商?

高盛等海外一流券商产品创设业务收入贡献超过50%,传统股基交易仅退化为一项配套业务,而产品创设业务的收入贡献是不以大牛市为前提的。随着我国券商产品创设业务贡献的大幅提升,龙头券商的估值体系将与交易量脱钩,大牛市亦不再是龙头券商估值提升的前提条件。

3. 投资建议

资本市场对“金融创新不再”的理解偏差是券商板块最大的预期差,板块正站在估值逻辑变化的十字路口,未来估值提升催化剂必定不是交易量等传统逻辑。现在建仓券商,唯一能输的只有(并不算长的)时间,但巨大预期差下的估值提升空间是非常明确的!建议紧密围绕在多层次资本市场建设中优势明显的龙头大券商,首推中信证券(600030)、广发证券(000776)、海通证券(600837)。