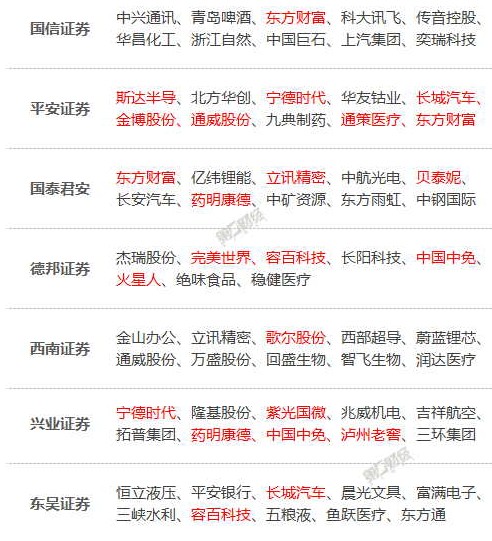

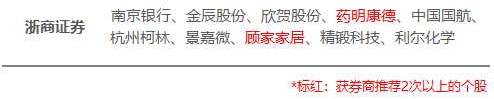

中报成为当前市场核心关注点

我们建议从两个角度切入:

1)高景气核心赛道

的持续快速增长,容易产生超预期的业绩表现,包括 CRO/CDMO,医疗服

务、疫苗等领域,这几大方向是市场持续关注的焦点,且目前预期均有望保

持快速增长,行业高景气加持容易产生超预期的业绩增长;

2)市场关注度偏

低的二三线细分领域优质公司,个股或行业迎来基

本面积极变化,可能产生超预期的表现。建议从以上两个角度切入寻找中报

可能超预期的投资机会。我们对核心覆盖标的进行了中报前瞻预期:

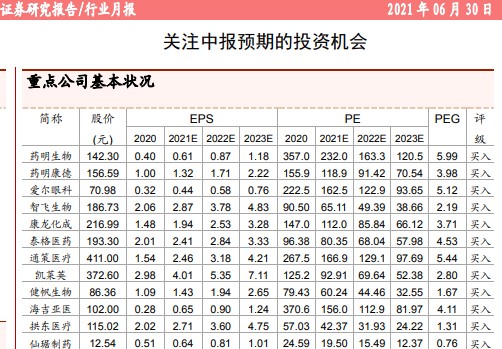

CRO/CDMO 中的药明生物(经调整净利润+65%)、药明康德(经调整净利

润+50%)、泰格医药(扣非净利润+70%)、康龙化成(净利润,下同,+112%)、

凯莱英(+35%)、药石科技(+65%)、昭衍新药(+140%)等;疫苗优质

龙头智飞生物(+190%,含新冠疫苗)、万泰生物(+75%)、康华生物(+45%)

等。医疗服务企业爱尔眼科(+80%)、通策医疗(+150%)、海吉亚医疗(经

调整净利润+55%)等;此外包括部分制药企业、医疗器械等相关具有院内业

务的企业持续恢复,创新药龙头恒瑞医药(+19%);安图生物(+55%)、

健帆生物(+35%)、九强生物(+570%)、拱东医疗(+70%)、伟思医疗

(+35%)等。原料药制剂一体化企业仙琚制药(+35%)、普利制药(+35%)、

健友股份(+30%)、司太立(+25%)等;

7 月重点:药明生物、药明康德、爱尔眼科、智飞生物、康龙化成、泰

格医药、通策医疗、凯莱英、健帆生物、海吉亚医疗、拱东医疗、仙琚制药。

关注具有消费属性的品牌中药行业龙头。从中药板块公司表现来看,表现居前的公司有:健民集团、片仔癀、广誉

远、羚锐制药、信邦制药;表现靠后的公司有:紫鑫药业、仁和药业、嘉

应制药、华森制药、太龙药业。

独家药品

专科医疗服务受益于政策支持和居民健康保健意识的增强,消费属性明显。建议关注眼科、口腔科、体检、医美等,标的选择上以商业模式成熟且业绩较为确定的标的为主。关注拥有械三童颜针产品的爱美客、拥有已获三类证少女针的华东医药(医药组覆盖)、未来计划布局童颜针产品的四环医药( 海外组覆盖),目前布局玻尿酸产品未来有望布局再生材料的华熙生物。 同时关注光电类产品矩阵较为丰富的复锐医疗科技

医疗美容

把握国产创新器械的投资大潮,推荐奥精医疗、奕瑞科技,建议关注沛嘉医疗-B(H)、微创医疗(H)、启明医疗-B(H)等。

医药制造

2021 年投资策略:1)内需大市场主线,建议关注疫苗、血制品、民营医疗服务、

药店与互联网新零售等强劲内需拉动的细分方向,推荐康华生物、智飞生物、派

林生物、爱尔眼科、欧普康视、老百姓等。2)国内国际双发力主线,建议关注

创新药械、CXO 产业链、防护类耗材赛道等有望受益于国际市场供应链变化的

细分方向,推荐信达生物(H)、恒瑞医药、艾德生物、药石科技、九洲药业、英

科医疗等。

国内 CRO、

CDMO 头部公司药明康德、药明生物、康龙化成、泰格医药、凯莱英、昭衍

新药等;创新药优质企业恒瑞医药、中国生物制药、信达生物、复星医药、

贝达药业、君实生物、康方生物、再鼎医药、海思科等。二季度新冠疫苗接种提速明显,重点关注有望首批兑现利润的企业智飞生物、康泰生物、

万泰生物、康华生物、华兰生物等。

近期重点关注基于中报业绩预期差、继续推荐政策免疫优质二三线。下半年秉承“前小后大”思路进行配置:第一,“前小”:(1)CXO:博腾股份、九洲药业;(2)服务:国际医学、三星医疗、盈康生命;(3)疫苗产业链:智飞生物、康希诺、东富龙、万泰生物、康泰生物;(4)品牌中药:太极集团;(5)眼科:兴齐眼药、昊海生科;(6)创新单品:前沿生物、南新制药;(7)注射剂国际化:健友股份、普利制药。

第二,“后大”:(1)CXO:康龙化成、凯莱英、药明康德、泰格医药;(2)服务:爱尔眼科、通策医疗;(3)药械:迈瑞医疗、恒瑞医药;(4)消费:长春高新、片仔癀、云南白药、同仁堂。

第三,其他长期跟踪看好标的:信邦制药、伟思医疗、昭衍新药、博瑞医药、药石科技、诺禾致源、君实生物、东诚药业、艾德生物、安科生物、英科医疗、金域医学、安图生物、科伦药业、康华生物、丽珠集团、贝达药业、信立泰、恩华药业、中国生物制药、我武生物、乐普医疗、九州通、派林生物、益丰药房、老百姓、大参林、一心堂、健康元、司太立、洁特生物、康德莱等。

食品饮料