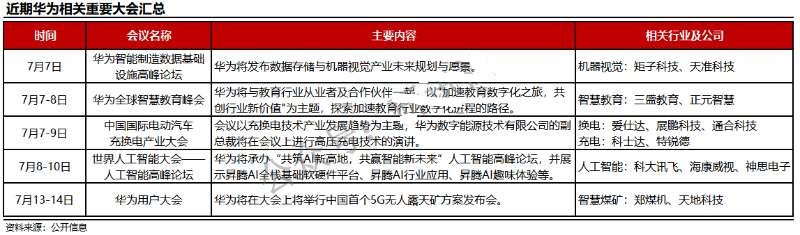

细胞和基因治疗行业

药明康德 :细胞和基因疗法CDMO业务整体收入约在11亿人民币(市占率约在6%附近), 全球市占率第四名。药明康德-国内CGT CDMO龙头,国际第一梯队。

和元生物-溶瘤病毒生产龙头,国内第一梯队。

大小分子CDMO龙头收入十年十倍即将验证

据我们测算,大、小分子CDMO龙头收入从10亿到100亿大致需要6-8年: 1)药明康德小分子CDMO业务从2014年的10.63亿收入突破到100亿收入体量大致需要8年(2022年实现100亿收入); 2)凯莱英从2016年11亿收入突破至100亿大致需要8年(我们预计2024年收入突破100亿); 3)药明生物从2016年9.92亿突破至100亿收入仅需要6年(按照Wind一致预测计算)。

康龙化成:公司从2020年开始快速布局细胞和基因疗法CDMO,从临床前研究-产品开发-商业化生产业务一体化持续完善,看好能力边界持续突破。

先进战机产业链公司受益先进战机的放量,体现更为明显。我 们选取西部超导、中简科技、三角防务、西菱动力、爱乐达、光韵达、利君股份、光启技术等 8 家核心受益成都某主机厂先进战机产业链的公司,统计得出, 其 2020 年收入同比增长 26.5%,归母净利润同比增长 51%;2021Q1 收入同 比增长 58.8%,归母净利润同比增长 120.3%。中航沈飞等企业 收到大额政府补贴。

在航空主战装备中先进战机产业链仍是最为景气板块。 我们有理由推测此产业链条内的公司比如爱乐达(机加龙头,特种工艺初具规 模,部装未来亮点)、利君股份(钣金、部装细分赛道头部公司)、三角防务 (承担先进战机大型锻件为主,业绩有弹性空间)、中航重机(航空锻件绝对 龙头)、西部超导(先进战机钛合金棒材核心供应商)、中航高科(碳纤维预 浸料垄断地位)、中简科技(先进战机碳纤维主导提供商)都会延续一个较高 的中期业绩增速,展望全年看增速也非常可观。

被动元器件,比如火炬电子、振华科技、鸿远电子等 仍会保持一个相对较高的增速,总体看业绩和估值较 为匹配。连接器领域的中航光电我们认为大概率会落在中期业绩预告的上限区 域。特种集成电路领域,如紫光国微、振芯科技等受益行业以及国产化提升的 需求,业绩增速仍较高。

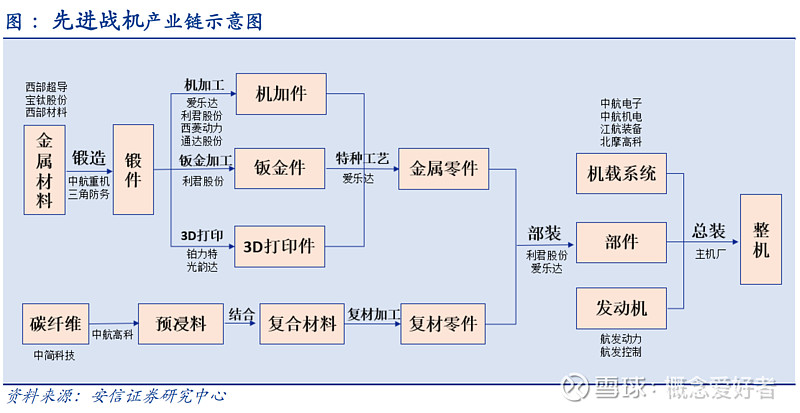

航空发动机产业链,我们认为航发集团目前正处于核心保供能力提升的阶段,同时近年来集团大力实施正向成本管理,向设计源头要效益。空中作战平台的需求正处于换装列装加速阶段, 航发动力作为唯一的航空发动机提供商,先进战机的碳纤维原丝供应商主要是中 简科技,预浸料环节主要是中航高科;航空锻件市场的主要参与公司有中航重机、三角防务。部装外协的厂家主要为利君股份、 立航科技、爱乐达等。

产业链环节中的头部公司都值得重点关注 ,比如江航装备 (中航混改典范、垄断航空氧气系统)、爱乐达(机加龙头,特种工艺初具规 模,部装未来亮点)、利君股份(钣金、部装细分赛道头部公司)、三角防务 (承担先进战机大型锻件为主,业绩有弹性空间)、中航重机(航空锻件绝对 龙头)、西部超导(先进战机钛合金棒材核心供应商)、中航高科(碳纤维预 浸料垄断地位)、中简科技(先进战机碳纤维主导提供商)等。

信息化细分方向 较多,雷达、半导体、导航、通信等领域有望多点开花,寻找 预期差。从细分领域上看,

1)雷达领域,雷达是作战平台的主要探测手段,技 术迭代更新非常快,受益于新型武器装备的列装面临持续高速增长,目前雷达 中 TR 组件的用量大、价值量高,是核心分系统环节,该领域有望涌现出一批 规模化企业,相关公司有雷电微力、亚光科技、盛路通信、红相股份、和而泰 等;

2)通信领域,联合作战体系我军传统通信体系迎来更级换代,同时衍生出 数据链等新式信息传输手段,是快速发展的细分领域,相关公司有七一二、海 格通信、上海瀚讯等;

3)特种集成电路领域,一方面受益下游客户各类作战平 台及指挥控制体系升级带来的需求爆发,另外还有很大的国产替代空间逐步释 放出来,带来相关的公司业绩增速普遍高于整体行业增速,且持续性更为中长 期,相关公司有紫光国微、振芯科技、景嘉微等;

机匣等其他结构件

航空发动机所使用其他结构件主要包括机匣、轴承、齿轮箱、燃烧室零组件、密封封严装置等,加工方式多采用锻造、少数采用钣金成型。主要参与企业包括航发动力、航发科技、华伍股份、新研股份、安达泰克、哈尔滨东安等

控制系统

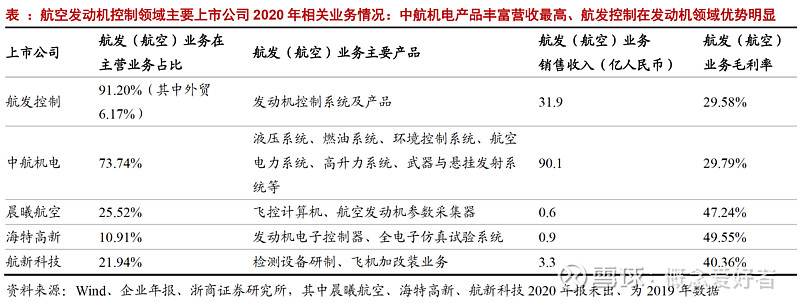

航空发动机控制系统是发动机的神经和大脑,我国从事航空发动机控制系统研制生产的企业主要有航发控制、晨曦航空、海特高新、航新科技、中航机电等,其中航发控制背靠我国航空发动机控制领域唯一的军工科研院所中国航发控制系统研究所,实力雄厚、产品型号齐全,是航发控制领域的龙头企业。

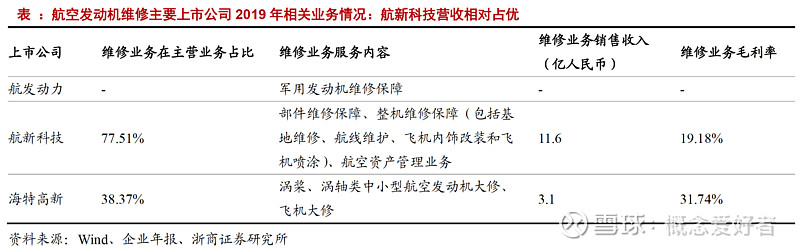

航发系统很复杂,对于目前参与的企业来说,未来十年的黄金发展期当中,重点受益的是整机及维修保障、原材料、零部件这几个方面的公司。

航发动力:航空发动机整机交付及维修保障垄断性龙头

航亚科技:精锻技术未来主流方向、深度参与民机发动机研制

应流股份:高端涡轮精铸叶片助力打开两机大门

西部超导:稳占钛合金产业中最优赛道、业绩增长预期强

钢研高纳:高温合金领域龙头

中航高科:占据复材产业链中确定性最强环节

十四五期间先进战机需求量的爆发仍是核心驱动,产业链景气度持续彰显。重点关注先进战机产业链标的:【航发动力】(军用发动机环节唯一)、【中航机电】【中航电子】【江航装备】(机电航电系统国家队,充分享受航空装备放量)、【北摩高科】(军机刹车领域龙头)、【西部超导】(先进战机钛合金棒材核心供应商)、【中航高科】(碳纤维预浸料垄断地位)、【中简科技】(先进战机碳纤维主导提供商)、【三角防务】(承担先进战机大型锻件为主,业绩有弹性)、【中航重机】(航空锻件国家队)、【西菱动力】(零部件制造新进入者,业绩有弹性且估值低)、【利君股份】(钣金、部装细分赛道头部公司)、【爱乐达】等;

关注上游的【紫光国微】(机载芯片)、【智明达】(机载嵌入式计算机国产替代龙头)、【中航光电】(航空连接器优势突出)、【振华科技】(军用元器件+军用IGBT芯片)、【抚顺特钢】、【钢研高纳】(航发上游);

此外我们认为除了先进战机,整个航空主战装备需求量都将持续景气,同样建议关注其他快速放量的主机厂【中航沈飞】(战斗机唯一上市平台)、【洪都航空】(教练机+导弹)、【中航西飞】(运输机主机厂)等

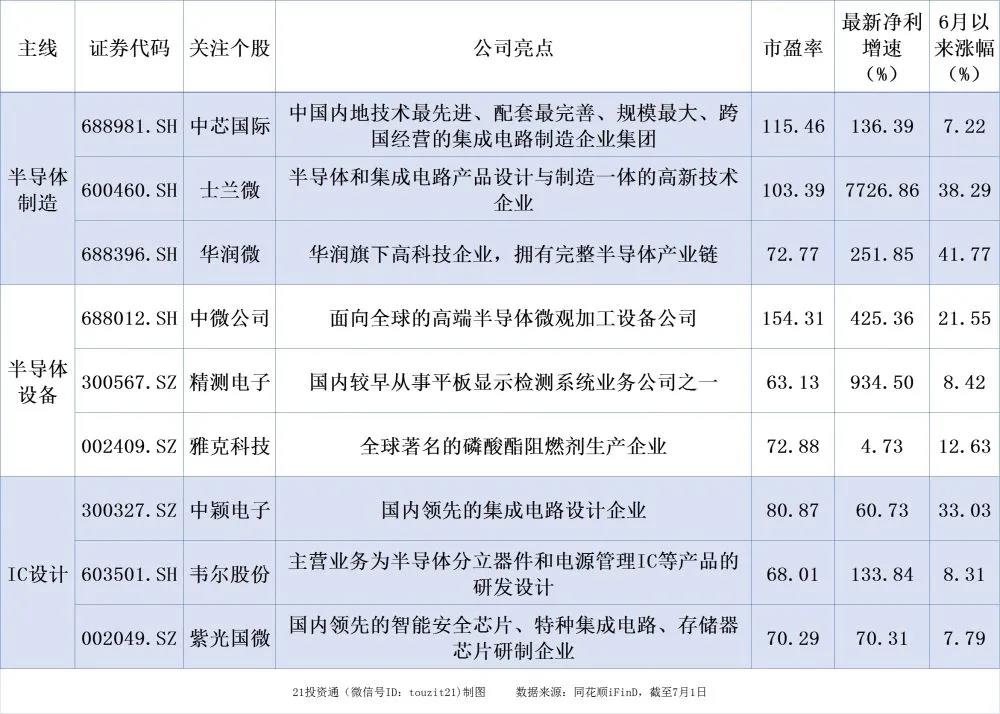

国内半导体行业景气度将持续。关注三条主线:

1.半导体制造:由于一季度制造产能紧缺、涨价、产品结构优化,中芯、华虹等大厂扩产趋势明确;而且晶圆代工供需缺口大,已成为国际博弈的焦点,未来5年有望持续扩产,成长性十足。

建议关注:中芯国际(688981.SH)、士兰微(600460.SH)、华润微(688396.SH)。

2.半导体设备:芯片紧缺加速了产能扩张速度,未来两年全球设备销售额增长趋势明确,在国产加速发展的大趋势下,A股半导体设备有较大的成长潜力。

建议关注:中微公司(688012.SH)、精测电子(300567.SZ)、雅克科技(002409.SZ)。

3.IC设计:关注产品迭代,看好新产品新应用穿越周期。一季度淡季不淡,缺货涨价令毛利率和净利率环比均有提升,更新迭代的新产品有望穿越周期,板块景气度持续。

建议关注:中颖电子(300327.SZ)、韦尔股份(603501.SH)、紫光国微(002049.SZ)。

5股未来有望成为10倍牛股

哪些个股有望成为下一只10倍牛股?数据宝根据综合条件:上市半年以上,最新股价低于30元,市值低于200亿,最新估值30倍以下,过去三年净利润复合增速低于20%,2020年、2021年一季度净资产收益率分别超过10%、5%,机构预测2021年至2023年净利润增幅均超过20%。经筛选仅有15股入选,包括风语筑、诚意药业、比音勒芬、吉宏股份、龙大肉食。

以龙大肉食为例,该公司是我国肉食品屠宰与深加工龙头。最新股价为10.2元,市值为102亿元,今年一季度净利润同比增长50%以上,机构预测2021年至2023年净利润增幅几乎均超过25%;从事快速消费品外包装的吉宏股份最新股价超过29元,机构预测2021年及2022年净利润同比增幅均超过25%,公司欲跨界“饮酒”,在公告中称收购贵州省仁怀市茅台镇古窖酒业有限公司符合公司发展战略。

如何捕捉投资机会想必是投资者更关心的问题。跌幅较大、涨幅较高股具备哪些特征?

特征一:小市值股票股价跌幅大。在上述分析中,发现跌幅大的多以小市值股票为主,不过涨幅超过50%个股的平均市值在以上分类中处于中等位置,因此需结合其它条件。

特征二:传统行业股价跌幅较高,大消费、大金融行业涨幅较高。从行业看,传统行业跌幅普遍较高,传媒、纺织服装、通信行业平均跌幅均超过40%;食品饮料、银行业平均涨幅均超过50%。

特征三:估值高个股泡沫大。取2015年末个股估值来看,估值(小于100倍且大于0)较高个股下跌的概率更大,跌幅超过50%个股的平均估值接近60倍,而上涨30%至50%个股的平均估值最低,仅有42倍左右。

特征四:投资回报率低个股跌幅较大。以2015年的净资产收益率(ROE)来看,跌幅较大个股的ROE普遍低于跌幅较高个股,下跌30%至50%的个股的平均ROE小于0,而涨幅超过50%个股的平均ROE超过8%。

特征五:高价股下跌概率较大。以2015年末的股价来看,下跌幅度较大股票的价格相对较高,跌幅超过50%个股的平均价格接近19元,而上涨50%以上个股的平均价格低于15元。

宝盈优势产业历史持仓数据可发现,多以传统制造、科技等领域的中小盘为主。

“541比例”

是陈金伟投资方法的总结。选股标准满分100分,他会把50分给好公司,40分给低估值,10分给景气度。

选股标准,陈金伟用“胜负已分,空间尚存。”八个字总结。“胜负已分”是指公司相较对手竞争优势明显,“空间尚存”是指公司在行业中目前份额仍然相对较低。

陈金伟: “我的选股标准很简单,首先要观察企业在行业中是否是最强的。”“强”分两种含义:一种强是企业自身具备很强核心竞争力;另一种可能是行业禀赋决定,格局相对较好,竞争对手较弱。

纯粹的传统产业,大部分胜负已分,但是空间不大。纯粹的新兴行业,往往空间巨大,但胜负未定。在这两者之间,倾向于选择“胜负已分,空间尚存”的行业。

适度逆向也是陈金伟投资重要一环,他希望做景气低谷时估值的逆向,而非基本面的逆向。通常会在10-50倍之间综合研判企业价值,在估值过贵时坚定卖出,找到同期更优质的标的时也会换仓。

半年报预喜个股

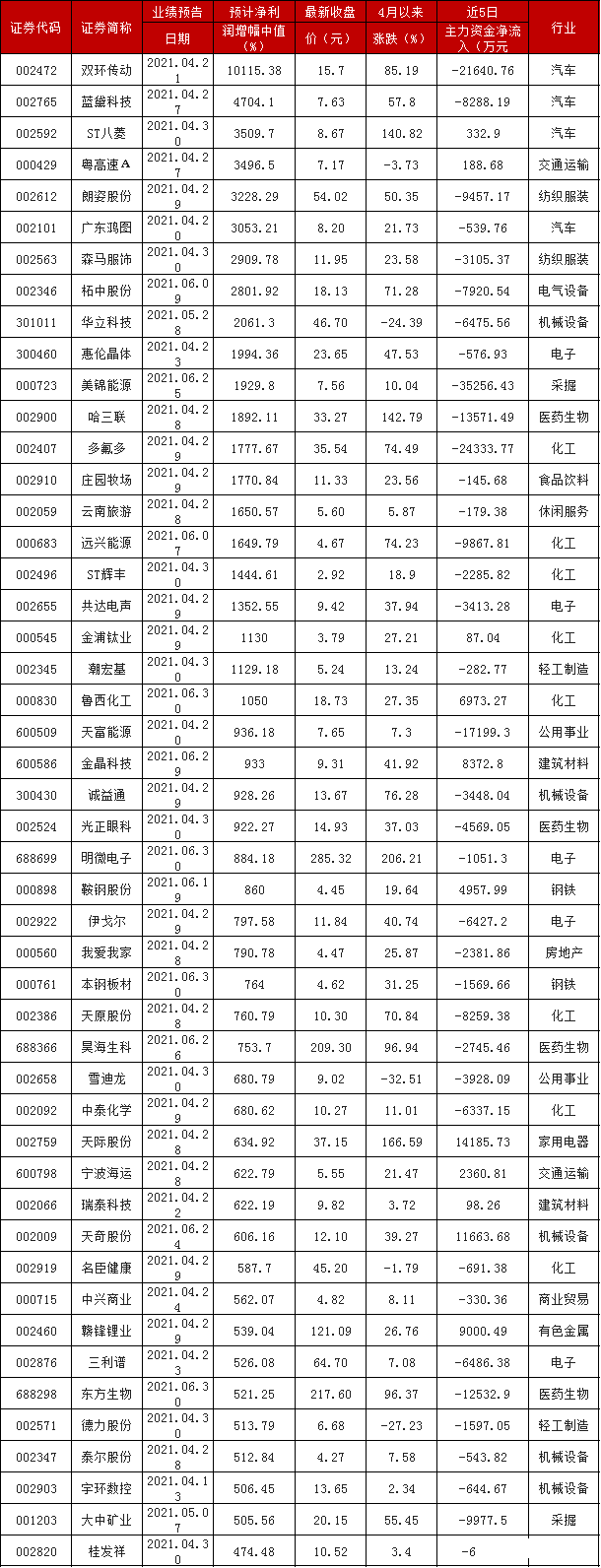

根据最新数据显示,半年报业绩预喜共有357家上市公司,有150家净利润预计增长幅度超过100%,其中中报披露公司第二季度单季盈利平均增速达到79%,呈现出高增长的态势。双环传动、蓝黛科技、ST八菱、粤高速A、朗姿股份、广东鸿图、森马服饰、柘中股份、华立科技、惠伦晶体、美锦能源、哈三联、多氟多、庄园牧场、云南旅游、远兴能源、ST辉丰、共达电声、金浦钛业、潮宏基、鲁西化工共20股净利润中值预增超过1000%,是2021年上半年当之无愧的业绩翻倍股。

2021年上半年业绩暴增股名单:

7月2日晚间,科创板半导体设备巨头——中微公司披露了定增结果报告书,总额82.1亿元的市价定增蛋糕,最终被20家中外知名机构瓜分。