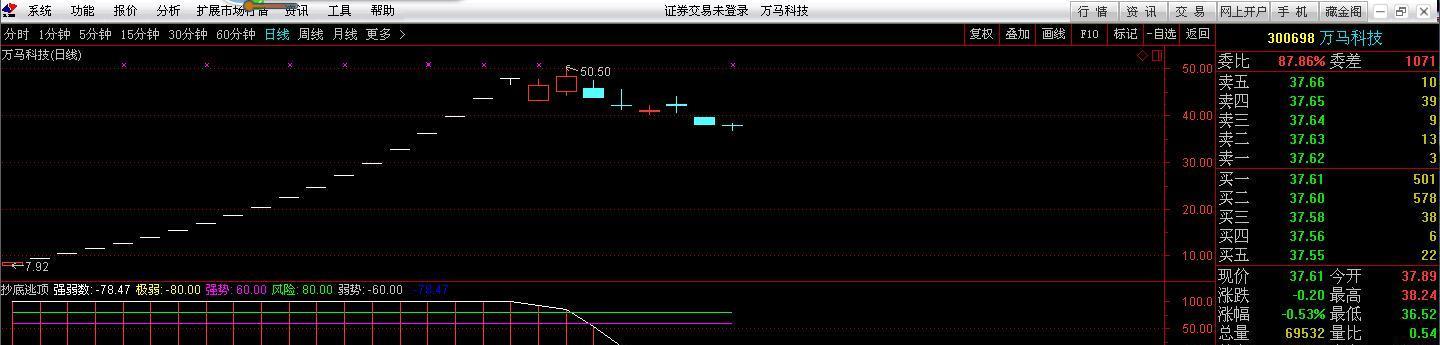

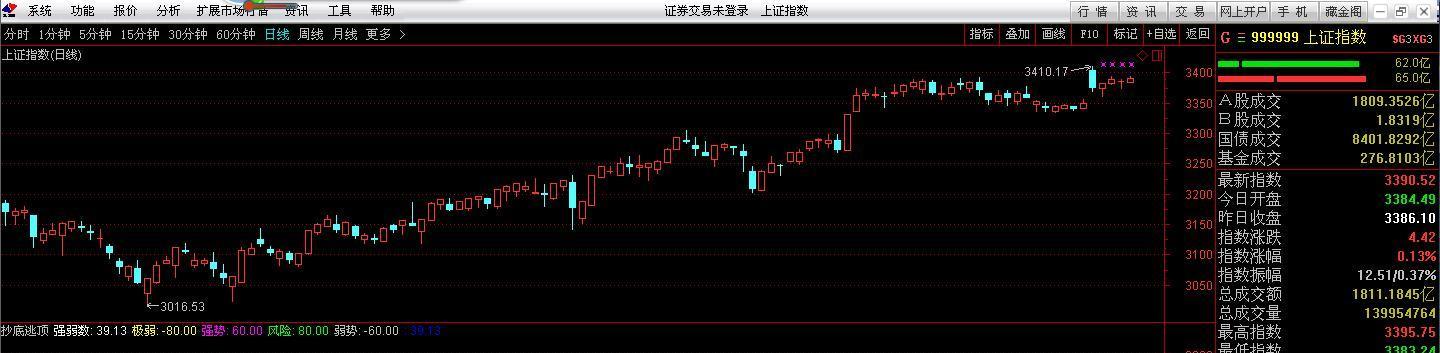

大盘位置系数39,推荐10月16日牛股300698万马科技

大盘位置系数39如下图,大盘目前处于中上区域,操作策略选择强势底部牛股,按照仓位操作,短线赚就出

推荐10月16日底部牛股300698万马科技,

仓位5:2:3,短线赚3-10%出,跌3-10%就补,由于是提供公开推荐,实力有目共睹

9月个股中位数涨幅+3.22%,SW电子指数涨幅+5.04%。2017年9月1日-9月30日,SW电子209家公司的涨跌幅中位数为+3.22%,SW电子指数涨跌幅为+5.04%,指数涨幅排名SW28个行业第五名,同期沪深300、中小板、创业板涨跌幅为+0.15%、+2.38%和+3.54%。

整体法估值处于历史后41.91%分位,中位数法估值处于历史前51.28%分位。截止到9月30日,SW电子整体法估值(历史TTM,剔除负值)为42.81倍,估值处于历史后41.91%分位;SW电子中位数法估值(历史TTM,剔除负值)为54.50倍,估值处于历史前51.28%分位。

预计2017Q3业绩维持30%增速。2017H1SW电子行业整体实现营业收入4106.79亿元,同比增长+47.57%,增速同比增加24.78个百分点;实现归母净利润319.6亿元,同比增长+63.33%,增速同比增加58.08个百分点。从SW电子207家公司来看,收入增速中位数为+21.15%,较同期下滑1.52个百分点;净利润增速中位数为+28.74%,较同期下滑1.11个百分点。另外,从最新SW209家公司中100家已经公布的Q3业绩预告来看,净利润增速的中位数区间在30%-45%,(腾1650039555)考虑到业绩预增和业绩大幅改善的公司更有可能提前公布,我们预计截至到Q3电子行业内公司的净利润增速的中位数将更接近30%。

行业给予“同步大市”评级。我们预判2018-2019年电子行业相对较高的业绩增速(行业整体净利润复合增速不低于20%),考虑目前行业整体估值在历史中值附近,我们认为随着行业增速不断修复估值,我们认为现阶段行业估值在合理区间,但没有进入整体低估状态,给予行业“同步大市”评级。中长期方面,我们建议关注估值与业绩匹配,未来1-2年行业景气度向上,竞争优势明显且持续的公司,建议关注三安光电、均胜电子、长电科技、歌尔股份。短期方面,建议关注智能手机全面屏的渗透率提升和汽车电子领域