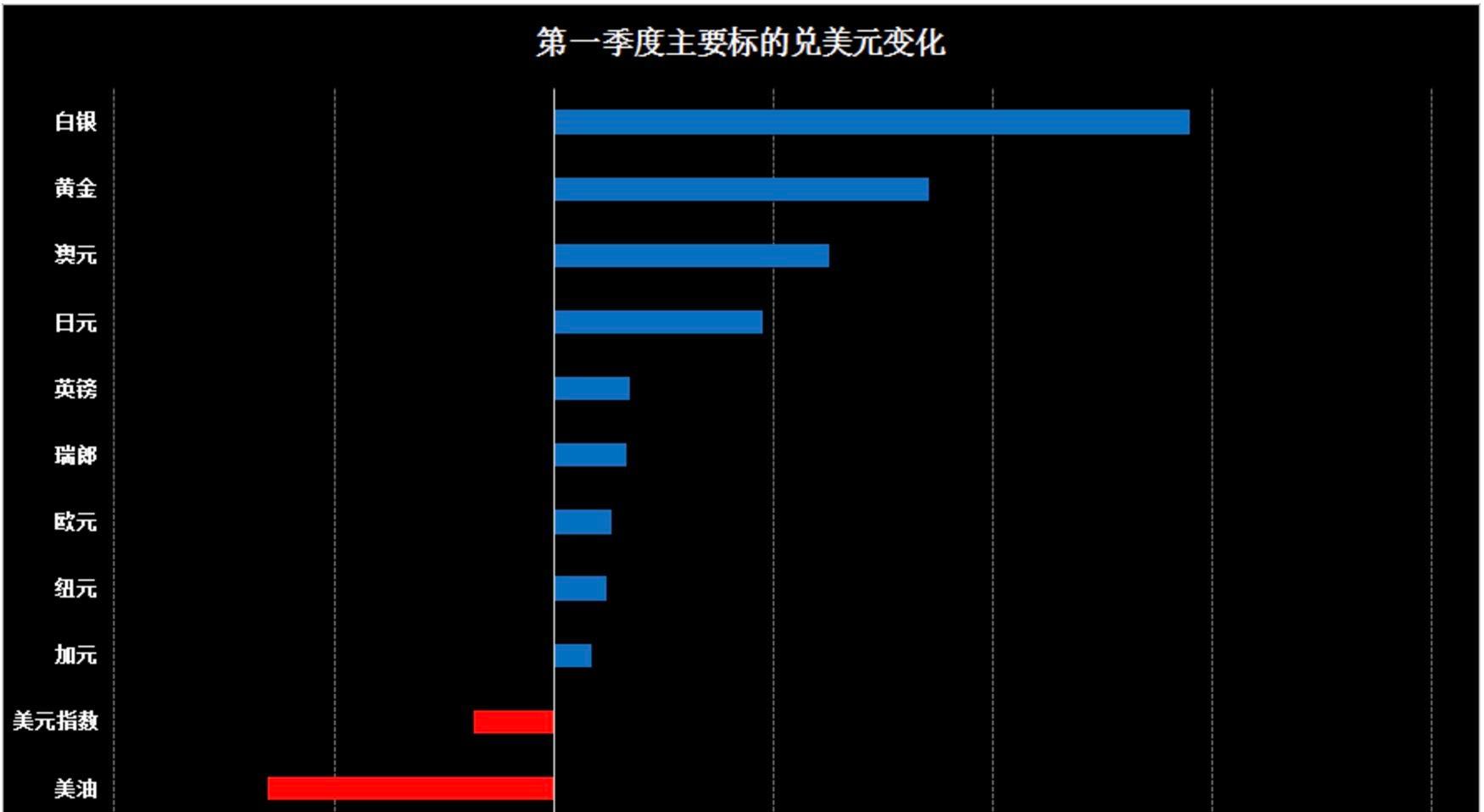

2017年4月1日,一季度正式结束。在过去的一季度里,金融市场里表现最为抢眼的是日元、黄金等传统避险资产,而兼具金融和商品属性的白银更是一枝独秀,一季度涨幅达14.8%。

美元指数一季度则表现不佳下跌1.7%。跑输主要非美货币。而原油则是一季度表现最差的品种,原油一季度在减产协议正式实施后失去了上行动能, 原油在整个一季度下跌了5.5%。

回看过去一季度美元指数的走势,“买预期卖事实”是整个一季度美元指数走势的真实写照。1月在美联储加息靴子落地之后,美元指数开始一路走低,而从2月开始,市场开始炒作3月加息,美元指数开始再度走高,而在3月加息靴子真正落地之后,美元指数则重复一月的走势继续下跌,并在3月创下自2016年11月以来的低点98.86。

步入第二季度,美联储在二季度有两次利率决议,分别是5月和6月,主流观点认为下一次加息应在6月,据最新的数据显示美联储6月加息的概率为54%。目前市场主流的观点认为美联储在2017年仍有2-3次加息,笔者认为美联储在今年会有3次加息,分别是在6月、9月、以及12月。

从美联储3月开始加息以来,美联储的利率水平已经在逐步的在向正常化发展,加息周期应该还要持续2-3年,加息的问题已经不在市场关注的焦点。

相较于加息,“缩表”的影响则更大,市场主流观点认为,美联储“缩表”应在2018年的中期,早于这一时间则属于意外情形,更晚则属利好。

但本周内接连有4位美联储官员均表示在今年下半年可能将开始“缩表”,一周之内如此密集表态,不得不引起市场忧心,美联储是否真的做好了在下半年“缩表”的准备。

一战以来,美联储曾有6次“缩表”,对应着四种情况:一是进行数量控制以遏制通胀,以1920-1921年及1978-1979年为典型;二是极端应急手段的退出,以1929-1931年及2000-2001年为典型;三是美国债务形势改善对美联储持有资产的“挤压”,以1947-1955年为典型;四是被动收缩,以1957-1965年为典型。其中,1929-1931年大萧条期间的“缩表”对随后几年美国经济造成了重创,其余几次“缩表”对经济的冲击则较为有限。但经验上,“缩表”节奏快慢和信息传递是否充分是决定“缩表”影响的关键。

就汇率而言,“缩表”固然对美元指数形成提振,但美元指数最终走势或取决于欧日货币政策。一旦欧日央行货币政策与美国之间由分化走向趋同,则美元指数未必能继续保持强劲,相反还将有高位回落可能。