第一,2017年有一波白酒行情,到2018年初出现高点进入调整,3月份遇到中美贸易摩擦,出现加速下跌,一直到2018年11月—2019年1月相继见底。所以,把2017年底作为一个相对高点统计,在全部18家存市的白酒企业中,有12家突破了这个高点。

在余下的6家没有突破高点的公司中,伊力特,老白干距离这个高点较远。大约还有百分之50的空间。

在12家突破高点的公司中,茅,五,洋,古稳定在100元以上。按照2019年初到目前的市场价格高点看涨幅:

茅台:494—1035 ,109%

五粮液:44---130. 195%

洋河:78—138, 77%

古井贡:49—125 155%

12家公司中达到过50元以上价格的有5家:

泸州老窖:35—86, 145%

山西汾酒:30—73, 143%

口子窖:29—67, 131%

水井坊:24—53, 120%

顺鑫农业:22—51, 132%。该股2018年特别强,所以它的实际涨幅远大于这个统计。

12家中低于50元价格的3家,分别是:

今世缘:12—30, 150%

舍得:18—35, 94%

迎驾:12—20, 67%,由于是上市新股,所以定价不稳,可以不讨论。

从上述的12家过2018年高点的股票看,其实这三类股无论价格高低,涨幅都差不多。洋河和舍得的涨幅相对小一点。五粮液和古井贡最好。其余的白酒涨幅都在一倍以上。

最后看看没有过2018年高点的6家白酒,他们主要是三线白酒。

酒鬼: 14—29, 107%

伊力特: 12—22, 83%

老白干:9—15, 67%

金徽酒: 11—17, 55%

金种子: 4—8.6 115%

青青稞: 10—15 50%

从走势看,金徽酒和青稞酒最差。金种子涨幅不低于1线白酒但是恐怕很难抓住因为它走势很狡妖。相对而言,老白干和伊力特走势比较中规中矩。

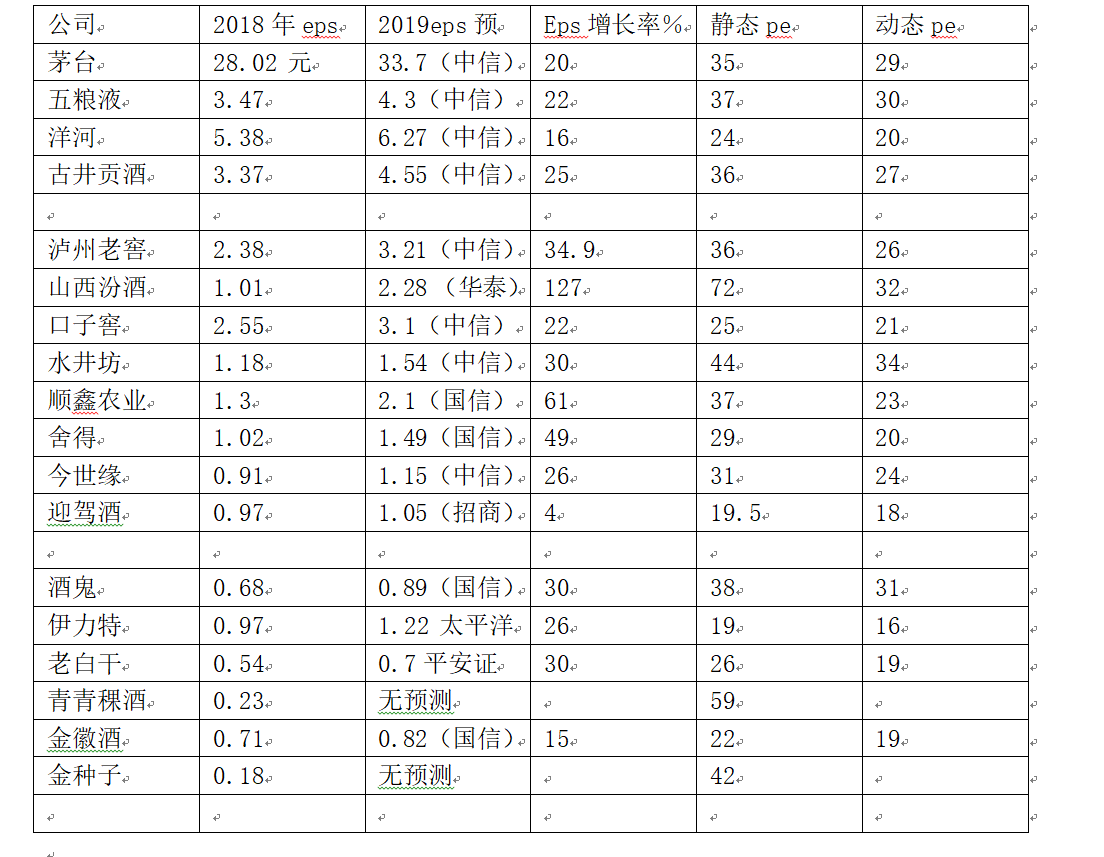

第二,18家白酒公司的财务统计和pe分布。由于中信估测偏保守,主要参考中信预测,如果没有中信的研究报告,则参考其他的机构预测。

2019年的预测采用1季度之后的机构报告。如果半年内没有研究报告的,则为无预测。伊力特的预测没有包括可转债转股和回收注销的影响。可转债的转股具有不确定性。

总结:

1,从2017年开始白酒走了一轮持续性的牛市,这三年要结合起来分析。

2,市场对茅台,五粮液的涨幅看到的比较多。其实本轮牛市是全面性的牛市。1,2,3线白酒都有不错的涨幅。

3,从成长性看,其实二线白酒的业绩成长性更好。大市场容易忽视。主要看茅台五粮液。一季度对茅五的业绩预测大概非常保守。

4,从成长性,估值和整体涨幅看,伊力特和老白干具有不错的性价比。

5,从动态估值看,扣除汾酒和水井坊的高估值,目前仍处于合理的阶段。既然是牛市,应该还会有提升的空间。

(本统计分析属于个人总结,个人看法,仅供参考。若以此决策,风险自负。本人持有五粮液,伊力特股份)