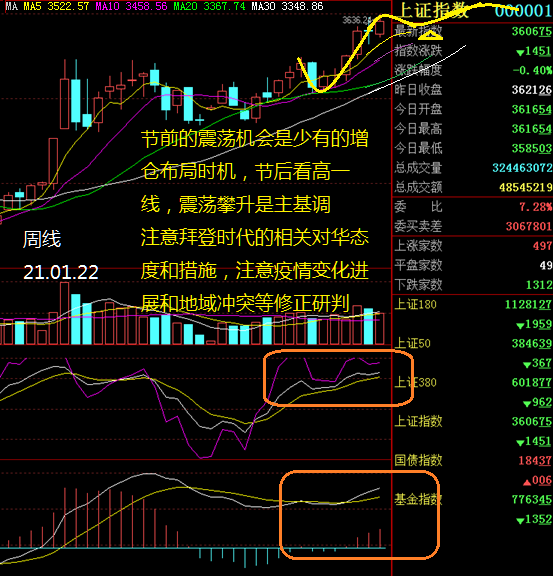

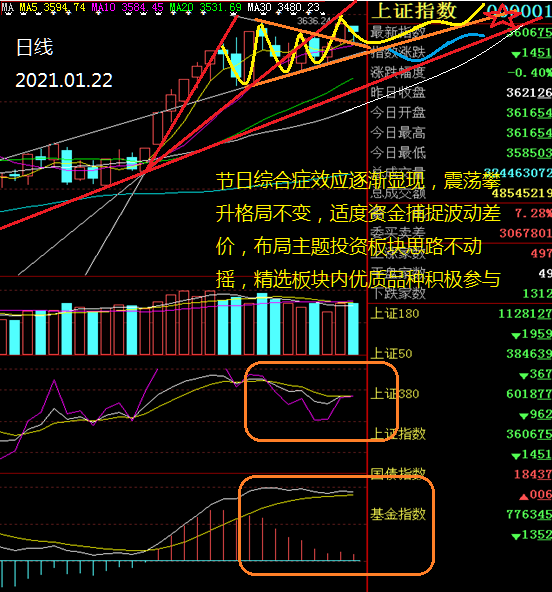

本周指数看无论上证指数还是创业板指数都是周线的中阳县收盘.单纯技术分析看,各指数上周的阴线都是上涨周线中继K线概率大,这是指数的周线的纯K线分析,唯有美中不足的是成交量已经连续2周缩,当然成交量的不做还不是很重要的问题,因为最近指数的上涨毕竟是少数股票的上涨推动的,这也是成交量不足的原因。

从市场的赚钱效应看,可以说是冰火二重天,一方面指数气势如虹,另一方面个股绝大部分所谓的抱团股以外的股票都是要么跌跌不休要么底部震荡,赚钱效应还是很差。不过从最近的超跌股的走势看,市场已经有了不少的转变,比如最近明显涨停板超跌股占多数。

现在不断被强化的“业绩好——涨幅高——资金流入“正反馈机制造就的极致风格演绎,在短期将会因为涨幅与广度的背离不可持续,最终其他有赚钱效应的板块会分流资金而使背离结束。但是在长期仍将是呈现分化的格局,因为市场的风格选择是对于某种特性的共同追逐,这种特性不一定永远是大市值公司的追逐,其核心还是指向高质量的发展方向。

这也与我们常说的,做深度研究,寻找优质的股票不谋而合。在市场机构化的过程中,挑选股票的核心一定是高质量的行业和公司发展,一个时点风格的呈现只是这种挑选过程产生的现象,而不是选择股票最看重的本质。所以在选股上,大家还是不要追逐风格,因为追逐风格最终来看会属于舍本逐末,只有深度研究,在是顺应未来市场发展方向的投资方法。

具体的下周指数运行节奏以及交易策略详听本人稍后的录音解盘(附图)。

盈利驱动转向资金驱动,紧扣两条主线。散点疫情影响下,市场将经历基本面预期的下修和流动性预期的上修,整体仍维持轮动慢涨格局。未来增量资金的入场依然可期,在年报预告披露窗口,新旧资金置换将短暂强化原有市场结构。但进入2月,预计板块资金轮动后市场将进入均衡状态,轮动慢涨下半场将逐步从盈利驱动转向资金驱动。首先,此轮散点疫情的爆发一定程度影响一季度经济恢复节奏,我们预计流动性政策边际收紧的时点进一步延后,直至疫情得到完全控制、或消费等指标出现明显改善。其次,A股增量市场流动性仍处于惯性上行的阶段,未来南下资金流入港股速度会有所放缓,不会对增量资金产生明显分流。

最后,市场进入关键区域,个人投资者存量资金向机构增量资金的置换将加速,短暂强化原有市场结构,板块间的资金接力仍在持续,置换完成后市场将进入均衡状态。配置上,继续紧扣“顺周期”和“五大安全”两条主线,从行业景气层面出发把握海外工业品涨价补库存以及国内可选消费轮动,从“五大安全”战略层面出发重点关注当前仍具性价比的品种,包括半导体设备、信创、稀土、军工、饲料和种子等。此外,继续战略性增配性价比更优的港股,重点关注互联网龙头、电信运营商和在线教育。