2018年上半年,在政策与供需等多方面影响因素的共同作用下,动力煤期货现货价格呈现出宽幅震荡走势。表面上看,各类政策的出台和调整无规律可言,甚至很多政策之间存在对立。深入研究后,我们发现,相关部门在各领域的政策调整思路存在一定规律。本文将通过对上半年煤价影响因素的分解以及供需方的变量变化预测,来把握下半年动力煤市场的价格运行路径。

上半年动力煤市场走势回顾

2018年上半年,在天气,政策以及环保等多重因素共同影响下,动力煤期货现货呈现出宽幅震荡走势。一月份,全国大部分地区受到寒潮影响,整体气温偏低,电煤需求大幅增加。与此同时,煤矿生产计划超前完成,供应偏紧。寒潮与低温导致煤炭主要产区外运不畅。受此影响,期现货价格在一月份快速上涨。二月份临近春节,大多数煤矿面临假期停工,但是煤炭供需缺口依然较大。二月中旬,政府要求各国有煤矿加大力度保证燃煤供应,同时采取了煤炭限价措施,要求750元/吨以上的煤炭不许进港交易。春假假期期间,气温逐步回升,众多工业企业停工。需求渐弱使得煤炭供应紧张的状况得以缓解,煤价逐步下跌。

三月底四月初,“两会”召开,对环保的督查开始逐渐增强,坑口煤价率先反弹。四月中旬,坑口价格的上涨传导至港口,港口煤价逐步抬升。此时进口政策并未进行调整,进口煤炭数量依然维持较低水平。在政策及环保双重影响下,煤炭价格重新开启上行走势。四月低,大秦线进入例行春季检修期,“西煤东运”运力瓶颈迅速凸显,煤价上涨速度加快。临近五月,工业企业节后复工步伐加快,社会用电量显著增加,电煤需求拉动煤价继续快速上涨。五月中旬,煤炭价格逼近价格“红色”区间,发改委要求所有煤炭企业和电力企业严查煤炭长协价,核查长协价执行力度。受此影响煤价迅速回落。但此轮价格回落幅度较小,受到工业企业高利润,高开工率的影响,煤价再次上涨。截至六月底,动力煤期货价格维持在640至650一线高位震荡。

供给侧影响因素及变化

我们认为,下半年影响煤炭供给的主要因素包括行业去产能力度,环保与安全检查,进口政策以及煤炭运输等四个方面。

行业去产能思路转变为结构化调整

煤炭行业产能去化是近几年行业供需调整的主要动能。2018年政府工作报告指出,年内将继续破除无效供给,坚持用市场化、法制化手段,严格执行环保、质量、安全等法规标准,化解过剩产能、淘汰落后产能。报告指出,今年再压减钢铁产能3000万吨左右,退出煤炭产能1.5亿吨左右,淘汰关停不达标的30万千瓦以下煤电机组。通过分析国家能源局的公告中披露的数据,我们发现,煤炭行业去产能的工作重心,已经从2016年初的关停小型煤矿,大幅削减产能的一刀切式调整,转变为中小型煤矿加速整合,联合运营,生产与转型同时进行的结构化调整模式。

通过图表我们可以看到,2017年内,煤矿总产能的降幅已经减缓,从上半年的44.63亿吨,调整为43.55。半年产能减少仅1.08亿吨。随着煤炭行业去产能的进行,原煤整体产量有一定程度的下降,2018年3-5月份,原煤产量较2015年同期分别下降了1537.4万吨,472万吨和1239.5万吨。我国的原煤产量累计同比增速已经从2008年的高位,下降为4%左右,并保持稳定。今年3至5月煤炭开采和洗选业的销售利润率,从2015年度的1.99%,1.89%和1.64%,上升为13.9%,13.23%和13.27%。煤炭企业受益于较高的销售利润率以及煤炭价格,煤炭开采和洗选业的资产负债率也从最高70%,下降至65%左右,符合我国目前的去杠杆的要求。

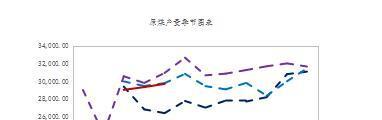

原煤产量继续季节性减少