近期A股市场连续下跌,“炒地图”纷纷被空头玩弄于鼓掌之间,其他热点也纷纷回落、生怕成为“出头鸟”

不过,有一个品种却在大潮退去之后再度吸引投资者关注,那就是“大消费”!且看下面几张走势秀:

实际上,上周中信家电指数上涨2.71%,位居周涨幅榜首。今日尽管大消费类板块并未能再现逆市情形,但是抗跌性能相对而言仍旧突出,

医药、食品饮料、家电、餐饮旅游

板块今日的跌幅均未超过2%,而29个中信一级行业中,仅有11个行业的跌幅未超过2%。

实际上,大消费类板块可谓是今年以来独立走牛的品种。今年以来,家电和食品饮料行业分别以12.24%和8.25%的累计涨幅位居涨幅榜前两位,遥遥领先,即便是建筑、交通运输、电力及公用事业等兼具经济企稳、区域振兴、一带一路等热门题材的品种,涨幅也均未能望其项背。相对而言,计算机、农林牧渔和传媒等板块今年以来跌幅均超过11%。

为何会出现这种情形?分析人士指出,一方面,大消费类品种对经济增速和利率不那么敏感,因而一直被看做弱市之中的防御性品种。另一方面,基金一季报的陆续披露为投资者揭开了谜底,其中显示出对消费类板块的青睐有加。

海通证券研究显示

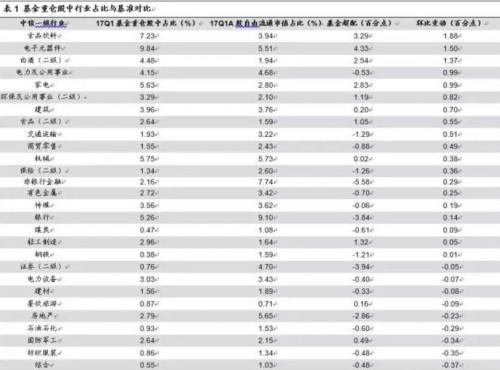

依据中信一级行业分类,从2017年Q1基金重仓股的行业分布来看,医药、电子、食品饮料、机械、家电等占比较高,其中医药+TMT占比31.7%,较16Q4下降了1.5个百分点。对比2016第四季度基金重仓股行业分布,占比明显上升的行业有:食品饮料、电子、家电、电力及公用事业、建筑 等。

整体来讲,消费、制造、金融占比都有所上升,环比升1.2、0.2、0.2个百分点;新兴行业占比大幅下降,环比降1.2个百分点,其中TMT降0.5个百分点。相比A股自由流通市值的行业占比,大幅低配的行业有:非银、银行、房地产、交运、钢铁等;大幅超配的行业有:医药、电子、食品饮料、家电、轻工等。

具体而言,2017年Q1基金重仓股中消费类行业(包括汽车、家电、食品饮料、纺织服装、商贸零售、餐饮旅游、农林牧渔 等)占比上升1.2个百分点至21.5%。具体看下图:

而从基金持仓市值来看,消费股比重逐步提升:

然而A股市场一直以来都是涨多就跌。随着风险偏好的回落,越来越多的投资者开始担心消费股行情的延续性,特别是上周四以来大消费类板块出现补跌。不过短期而言,券商认为,大消费的春天尚未结束。

申万宏源证券指出,消费品短期横盘休息,但系统性回调的条件尚不具备。首先,基本面方面,PPI见顶之后,消费品具有后周期景气的特征,毛利率能够在后续2-3个继续持续改善;当前市场消费品的赚钱效应集中在景气细分龙头标的上,业绩证伪的概率比行业总体更低。其次,替代性资产方面,大消费作为除了周期、成长、大金融之外的四大板块之一,很难找到覆盖面类似的替代资产,目前能找到的一些景气细分,也普遍是基本面和股价都已经在趋势之中,很难对配置消费品的资金产生明显的虹吸效应。

无独有偶,海通证券首席策略分析师荀玉根对于市场担心的抱团瓦解问题表示,首先,消费股走强不是简单抱团,而是消费升级的结果;其次,目前并没有出现新的行业吸引资金流入,2013年消费配置比例系统性下降源于TMT崛起。

那么消费品的回落可能会在什么情况下发生呢?

首先,国内地产市场(尤其是三四线城市)在2016年明显回暖,很多消费行业都跟随地产销售出现了整体性的滞后回升(如家电、家具等行业),那些消费龙头公司自然也能从中受益。因此,当地产后周期的消费行业景气开始下行时,就会对消费升级的长期猜想形成挑战。

其次,消费龙头抱团背后的投资者行为逻辑是:在“看长做短”的操作思路下,周期股、金融股、成长股都不敢下手,可选择面严重收缩,消费龙头成了唯一选择。由此推论出抱团结束的第二个信号——只有寻找到新的“看长做短”板块,才能分流抱团消费龙头股的资金。

再次,消费龙头抱团的时代背景:中长期不确定性下的“确定性溢价”带来估值泡沫化。当未来的宏观环境和政策环境处于巨大不确定性中时,稳定增长的消费龙头股获得了“确定性溢价”。

尽管消费品在中期仍然被看好,但是,从今年以来的行情可以看到,大消费品种对市场引领作用微弱,“独乐乐不如众乐乐”,其他板块的低迷使得市场整体乏力。而且,大消费往往是逆市品种,这可如何是好呢?也许,后市只有资金关注点从这类防御性品种身上移开,才能真正迎来热点的扩散、市场的企稳乃至反弹。

此时,投资者不妨放宽视野,逐步逢低吸纳一些可能被资金后市盯上的品种。

对于大消费之外的配置机会,机构建议仍然坚持龙头策略。海通荀玉根认为,考虑到前期基金为代表的机构对消费配置确实已经提高,个股相对收益也明显,未来出现分化的可能性更大,有业绩支撑的龙头股可能表现更佳。他进一步指出,放长点看下半年,重视金融股。目前金融股是最低估、低配的板块,容易出现预期差。公募基金大幅低配金融,尤其是银行,下半年只要经济增长平稳,就会修复对金融股的预期,而且金融监管加强最终利于大银行。

申万宏源证券建议寻找反弹中弹性有望阶段性超过消费品的方向,而值得重点关注的是一带一路、新能源汽车、电子、环保、电力和航空板块。具体而言,一带一路已经不是单纯的主题,而是业绩逐步兑现的景气方向;电子消费类品种短期调整更加充分;环保和电力一季报超预期;航空二季度迎来旺季。

不过投资者对创业板仍需保持谨慎。据海通证券分析,基金一季度整体仓位变动不大,但是基金重仓股中,主板占比超过56%,相较于2016年四季度提升3.4个百分点,已经从低点以来回升了12个百分点;目前的水平与2014年第二季度水平相近,而2013年底、2014年初的这一水平是在60%上下。相对而言,创业板占比为16.8%,环比去年四季度下降3.6个百分点,已经回到了2014年一季度水平。