在大盘蓝筹股纷纷破位杀跌的背景下,中国平安爸爸发布了其2016年度报告,甚至还有惊无险地放量大涨,实在是又有点小傲娇了。

根据年报,公司全年实现归属于母公司股东的净利润623.94亿元,同比增长15.1%。业绩嘛,增长是毫无悬念的增长,但A股市场格局正在发生深刻变化。

眼下,IPO提速所带来的累积效应正在逐渐显现——到底是拉低了中小盘个股的估值水平呢,还是对大盘蓝筹股造成资金挤出效应?在存量博弈的市场里,任何答案都有可能颠覆传统观念。

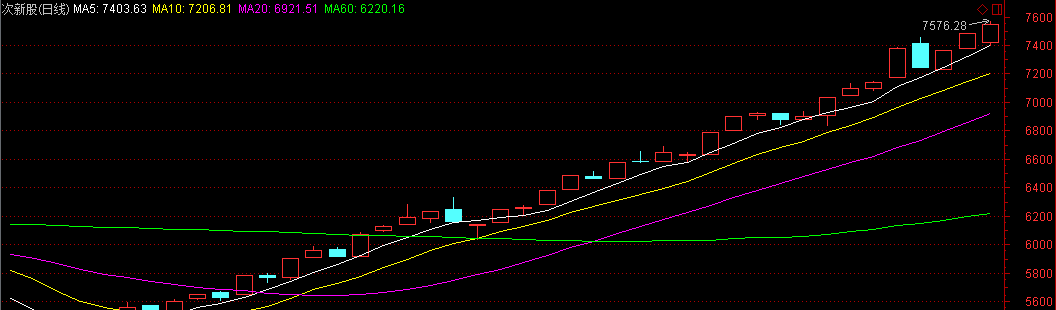

次新股指数1月16日以来的走势

1月16日、17日,在IPO提速预期明确以后,沪深A股市场一度出现盘中千股跌停的恐慌效应,但随后拍拍身上的泥土就迅速从坑里爬了起来,短短两个多月的时间次新股板块指数累计涨幅接近50%,开板以后累计涨幅超过100%的次新股简直丧心病狂的多了起来!

更让人虐心的是,那边厢次新股凯歌高奏,这边厢民生银行等权重指标股跌跌不休……众所周知,在A股市场20多年的发展历程中,炒新股、炒题材概念、押注重组以及炒作高送转等三教九流的投机风气屡禁不绝。赚钱效应就像魔法师手里自带光环的棒棒,始终都是场内资金流向的指引,失去赚钱效应就意味着非但没有资金宠幸,反而会被越来越多的资金所抛弃。

然而,在当下利用制度漏洞进行监管套利正在成为过去式的这个时点,早已习惯于追逐各种投机性爆炒狂欢的我们是不是还存在着这么一种潜在的可能性,即中国平安本身就是一个全新的答案,它有没有可能完全独立于市场运行格局,既不受IPO提速对大盘蓝筹股资金挤出效应的影响,甚至还能够引领A股市场逐渐向价值投资理性回归?

市场环境:IPO提速只是短期影响

去年11月4日晚间,证监会宣布核准9家企业首发申请,预计总募资45亿元。这件事摆在往常都不太会引起市场关注。但随后,证监会基本上都有保持每周一批10家左右的IPO批文,并由此确立了IPO全面大提速。

实际上,2016年的前6个月证监会总共核准了70家,募资总额418亿元。而在11月份全面大提速前的近4个月时间内,首发企业获得的批文数量和募资总额均超过了去年上半年的2倍还多,而从去年11月份以来已经完成挂牌或启动发行的IPO企业数量已经超过200家,沪深A股上市公司数量也在去年12月突破了3000家整数关口。

那么问题来了。IPO提速所带来的累积效应正在逐渐显现——到底是拉低了中小盘个股的估值水平呢,还是对大盘蓝筹股造成资金挤出效应?

从经济学上讲,在需求不变的情况下,扩大供给本身势必会导致均衡价格的下跌,使得供给曲线右移。说人话,就是股票数量多了,股票价格整体会下跌。尤其是估值水平相对较高的中小盘股票所受的冲击更加明显。

然而,你们肯定又忽略了另一个重要因素——A股市场并不是一个完全有效的市场,至少现阶段并不完全有效。

这就是为什么市场正在发生的情况与经济学理论似乎有些背道而驰,明明受到冲击最大的中小盘次新股板块依然炒得乐不可支,反倒是不少大盘蓝筹股在一脸懵逼地接飞刀,存量资金快速转移阵地的迹象非常明显。

由于IPO提速扩大供给以后,次新股的实际流通市值普遍在10-20亿元,具备资金持续性炒作的明显优势,同时可供炒作的标的一茬接一茬地进行接力,也就不难理解为什么整个次新股板块指数在过去两三个月时间走出了一路向北的上升通道。

统计显示,去年11月1日以来,完成挂牌的首发企业已经超过200家,较之于发行价格涨幅超过5倍的接近四分之一,平均涨幅323%。其中,最大涨幅海天精工发行价格1.50元/股,但最高价格炒到了34.29元/股,最大涨幅23倍左右。

仅仅从去年11月1日算起,保持每周一批的IPO首发融资规模,平均每周超过60亿元,累计已经超过1100亿元。

海量新股发行,最直接的累积效应就是资金吞噬作用。由于当前新股申购和配售属于完全无风险套利,同时挂牌后新股整体上涨幅度惊人,最终势必会造成绝大多数人在新股所获得的无风险收益全部都由二级市场参与者埋单。但次新股的炒作行情则杀人于无形,除了进一步抬升该板块的估值水平,次新股板块的赚钱效应无疑还将对长期处于低迷行情的其他板块造成资金挤出效应,尤其是对低估值水平的大盘蓝筹股挤出效应十分突出。

当然,IPO提速的影响不可能长期持续下去。2月10日,在全国证券期货监管工作会议上,证监会主席刘士余谈到企业IPO时表示,咬住牙关,保证质量好的公司能够及时上市,用两三年的时间解决IPO堰塞湖。但实际情况看,解决IPO堰塞湖可能要不了那么久。

首先,IPO堰塞湖正在快速消退,从去年6月底超过800家,到目前截止3月23日则只剩下601家正常审核状态的在会项目。尽管IPO提速以后申报受理的企业也会越来越多,但按照目前的发行节奏推算12个月左右就可以基本解决堰塞湖问题。

其次,次新股开板行情的炒作持续升温,无疑将直接导致开板位置的迟滞,并逐渐吞噬二级市场的炒作空间。一旦挂牌行情过分透支了二级市场的炒作空间,高位开板的次新股板块势必会再次重演2015年6月以后的走势,即开板就是套牢盘的持续阴跌行情。

最后,也是最重要的一点,目前监管层正在实施精确打击,从并购重组、再融资、高送转和大股东减持以及退市制度等全方位实施政策调整,对A股历史遗留的各种非理性炒作套路进行全面围剿,次新股炒作的空间同样绕不开监管趋严的大环境——以稳中求进为主基调,回归理性的价值投资正在成为监管层努力引导的大方向,但真正可供选择优质标的并不多了。

公司价值:互联网战略成为新引擎

如果说今后A股市场大多数公司将可能成为僵尸,这绝不是危言耸听。但无论上市公司数量如何快速增加,优质企业始终都会是整个市场的中流砥柱,也是更加受到市场资金青睐的焦点。

就目前的市场格局来看,上证指数前10大权重指标股,基本上都是以传统的煤炭石油、银行保险、白酒等垄断性行业,总体市值水平在3450亿元以上,排名次序变化不大。

目前,中国平安以3959亿元位居第八,仅次于白酒行业巨头贵州茅台。而后者去年年初以来累计涨幅接近**,时间推移到一年多以前的话前10大权重指标股的座次还没有贵州茅台什么事儿呢,但当时中国平安的总体市值水平接近3900亿元。

值得注意的是,如果单看沪市前10名权重指标股,确实看不出多大变化,但将权重进一步放宽到深市前10名以内的话,就不难从中看出一些端倪——以顺丰控股、温氏股份为代表的一大批完全竞争行业的民营企业巨头们快速登场,其中顺丰控股以2465亿元的总市值位居深市第1名,超越了万科、美的集团等巨头。

江山代有人才出,各领风骚数百年。透过中国平安近年来的互联网战略布局,结合其2016年报所披露的情况来看,我们是不是应该重新审视这家“传统”的金融巨头?或许不久的将来,我们很快就能在沪深前10名权重指标股的座次中看到中国平安完全不一样的排名次序。

为什么这么说呢?借用中国平安2016年报的一句话总结就是:平安持续深化互联网金融战略。围绕互联网用户需求,提升服务质量,拓展产品规模,为用户提供更加优质的体验。具体来讲,我们看到的主要是借助陆金所、普惠金融、平安好医生、金融壹账通、万家医疗、平安医疗健康管理、壹钱包等公司经营互联网金融业务,向客户提供多种金融产品和服务。

作为中国平安互联网金融战略的一个重要看点,目前陆金所进一步推进平台化转型战略,全方位布局财富管理、机构间金融资产交易和消费金融领域,进一步巩固在互联网金融行业的领先优势。

年报披露,截至2016年12月31日,陆金所平台累计注册用户数2,838万,较上年末增长55.0%。

最新数据显示,作为互联网战略的另一个重要支点——平安好医生完成A轮5亿美元融资,估值达30亿美元。而平安好医生累计为1.3亿用户提供健康管理服务,日咨询量峰值44万。

除此之外,平安通过“任意门”将各互联网服务平台紧密相连,用户可以在平安构建的互联网生态圈中自由穿梭,实现服务与产品的协同共享。

截至2016年底,中国平安集团口径通过各项服务积累的互联网用户数达3.46亿,APP用户2.33亿,用户在各互联网平台之间的迁徙量达6,905万人次,同比增长31.0%,平均每个互联网用户使用平安1.94项服务,较年初增长16.2%。同时,用户的活跃度逐步提升,2016年月均活跃用户达6,199万人,同比增长42.3%。全年累计高活跃用户占比19.1%,用户黏性持续增强。

互联网的核心是什么?流量。而流量的核心是用户。我国是人口大国,长期以来的社会稳定、经济持续高速发展、居民财富快速增长,让我国拥有了全球最庞大的中高收入群体,成为世界最大、增长最快的个人消费市场。目前中国平安的定位就是聚焦庞大的中产阶层为主的目标客户群,积极开拓这一客群的零售市场、个人消费市场、个人金融服务市场。

在面对互联网时代的到来时,大多数传统金融机构始终表现得不以为然,垄断的地位和丰厚的利润使得他们并没有多大的动力和决心去积极拥抱互联网所带来的深刻变化。

最为著名的案例就是Lending Club通过互联网技术颠覆了传统银行的运营模式,而中国平安则迅速成立了对标Lending Club的陆金所,并迅速在国内取得了极大成功。应该说中国平安是国内传统金融机构中反应最迅速、拥抱最积极、成效最显著的。

截至2016年12月31日,中国平安互联网用户规模约3.46亿,较年初增长43.4%,继续保持快速增长。这一用户规模在国内互联网企业中都是屈指可数的。

中国平安互联网用户规模

2016年4月,阿里巴巴旗下的蚂蚁金服宣布完成B轮融资,融资规模为45亿美元,估值高达600亿美元。这是什么概念呢?换算成人民币就是今天中国平安3900亿元的水平。但最新数据显示,依托阿里巴巴庞大的互联网帝国,蚂蚁金服的用户规模也只有4.5亿,较之于中国平安仅仅高出30%,而目前后者互联网业务占比只是整个集团极小的一部分,按照去年的增速很快就会达到蚂蚁金服的用户规模,其发展潜力可想而知。

那么,到底该如何给中国平安进行估值呢?作为一家金融机构,他们的传统金融业务非但没有受到互联网所带来的巨大冲击,甚至依然保持稳健的增长势头;作为一家科技金融公司,他们的布局不断健全和完善,用户数持续大幅攀升,效益也日益明显,但国内科技金融领域的人口红利尚未全面爆发——可以预见的结果,就好比腾讯旗下的之于QQ,以内部革命的方式启动互联网战略新引擎。

未来展望:分拆或将面临价值重估

较之于过去所流行的整体上市,将集团分拆为独立运营的主体并打造生态系统,逐渐成为巨头们的另一种选择,国内阿里巴巴是一个极为典型的样本。

目前,中国平安基本上沿袭着“集团控股、分业经营、分业监管、整体上市”模式发展,集团旗下拥有以保险、银行和投资以及互联网金融业务等多个相对独立的经营主体,除了集团上市公司外,只有平安银行为独立上市主体。

实际上,当时机成熟的时候,中国平安完全具备分拆条件。除了目前传统的银行板块平安银行外,保险板块包括寿险、产险、健康险和养老险等子公司;证券板块、信托板块、期货板块以及大资管板块也可以整体打包上市,还有金融科技板块包括陆金所、壹钱包、平安好医生、金融壹账通等等潜力最大、发展最迅猛的都有希望独立上市。

毋庸置疑,我国传统金融机构的寡头垄断时代正在被终结,互联网金融对整个行业的影响将越来越深远,而中国平安所拥有的互联网金融战略先发优势是在传统金融大洗牌、开启互联网金融时代背景下存在价值重估、分拆独立上市等多种可能性。只有深刻认识到这一点,才能够更加清醒地认识当下市场复杂形势中的投资机会之所在。