8月30日,世茂集团(00813.HK)举行2021年中期业绩发布会。作为一个优秀的长期主义者,世茂交出了一份让人眼前一亮的成绩单。

包括,营业收入实现稳定增长,同比增长13.7%,达734亿元;地产开发业务签约金额1528亿元,同比上涨38%;毛利额上升7.7%至210.13亿元;核心业务净利润上升13.6%至约93.75亿元;股东应占核心业务净利润上升11.5%至约61.99亿元。

同时,多元业务也增长强劲,其中,世茂股份期内实现营业收入119亿元,同比增长30%;世茂服务在管面积达1.75亿方,营业收入42.34亿元,同比增长171%;酒店业务的表现同样喜人,上半年营业收入大涨141%至11.9亿元。

“求木之长者,必固其根本,欲流之远者,必浚其泉源”。如今,地产行业面临着由高速增长向高质量增长的转型,经营业绩出现普遍回落趋势,行业利润率下降。在这一背景下,世茂主动拥抱变化,提出了“浚源流长”之说,展现了企业对于自身发展方向以及行业未来趋势的深入思考:持续保持财务安全稳健以浚企业发展之源,以大飞机战略全面赋能城市,为客户和投资者创造长期价值。

在行业转型之时,人们仰望的不再是业绩增长速度、行业座次,而是长期主义者所具备的高质量、稳健发展的商业逻辑与能力图谱,这也正是世茂被业内同行对标的理由。

01.浚源流长

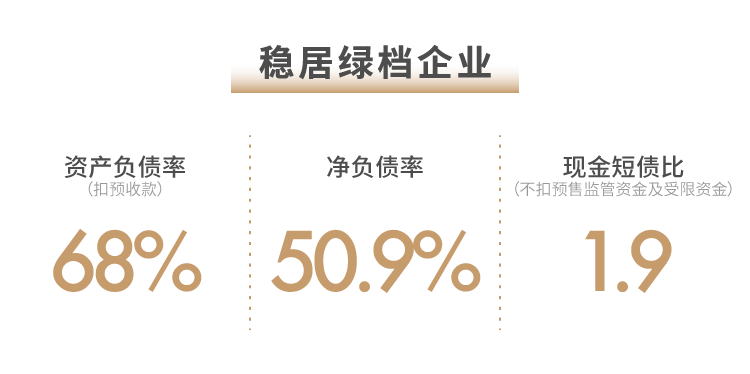

2021年上半年世茂稳定保持全面“绿档”:净负债率50.9%,这一指标已连续10年维持在60%以下;扣预收款的资产负债率为68%;现金短债比为1.9。

今年,房企同时面对“三道红线”、房贷“两道红线”等房地产金融调控政策,房地产融资监管持续加强,融资环境持续收紧。世茂则提前布局,采取了有效的防御措施。在2020年全年业绩线上发布会,公司董事局副主席许世坛就已经谈到增强抗风险能力的策略。“首要就是提升去化力度,提升回款率并加强回款考核,促进资金的回笼,从而达成企业经营性的现金流为正。”

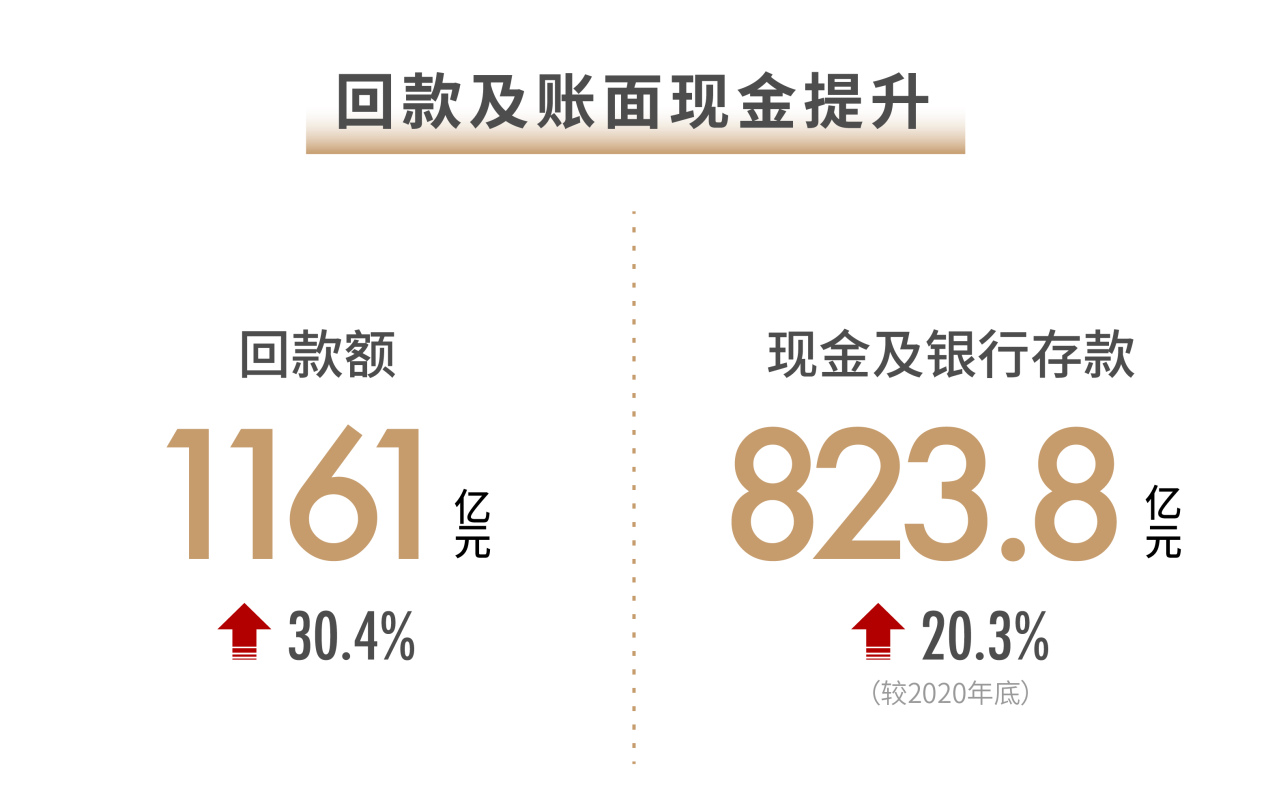

可以看到,在2021年上半年,世茂调整考核并加强回款,实现回款1161亿元,同比增长30.4%。同时,资金储备方面,世茂的账面现金823.8亿元,较2020年底上升20.3%,现金余额充裕;短债仅占借款总额的27%;非房收入利息覆盖倍数1.4倍。

高比例的回款率、充裕的现金流都为世茂提供了更厚实、更稳固的财务安全垫,使其可以更从容地面对行业环境的风云变幻。

一方面浚清资金之源,另一方面,世茂坚守谨慎的拿地策略和严格的投资纪律,浚清产品之源,即土地。

在今年上半年集中供地军备战中,激烈争夺下,部分城市的土地溢价明显。根据中银证券统计,22个重点城市首批集中供地楼面均价9993元/平方米,较去年增长20.7%,其中,重庆、厦门地价涨幅超80%、溢价率超30%,无锡、北京、杭州、南京超七成地块封顶成交。不少房企激进拿地之后,面对着下半年房地产调控、融资规管不断加强,开发进度和去化率均将受到一定影响。

面对内卷化的集中供地市场,一向注重成本管控、财务安全性的世茂,则保持谨慎的拿地策略。上半年共获取土地19块,权益前土地总价约201亿元,新增货值571亿元,其中部分土地是通过合作方式取得。

对此,许世坛表示,“宁可不拿地,没有必要去拍亏本或利润较低的地块,政策亦是更鼓励谨慎型投资。目前,第二轮集中供地已经出现一些新的管理办法,企业也在积极研究,如果下半年有好的机会,能够拿到便宜的优质地块,企业也会加大投资力度”。

不抢地的内在逻辑则是世茂本身“仓廪丰实”。2021年下半年,世茂预计可售资源2004万平方米,可售货值3600亿元。其中,88%布局于一二线及强三线城市,72%为提供充裕现金流的住宅类产品,货值充裕且具备结构优势,以49%动态去化率计算,可顺利实现3300亿元年度销售目标。

此外,世茂还浚清了多元融资渠道,并持续优化融资结构,源源不断的外部资金得以汇入。报告期内,世茂未动用银行及金融机构等授信额度约人民币800亿元,额度充足;新增了10年期规模为8.7亿的境外美元债,利率仅为3.45%;新增等值13亿美元的4年期银团贷款,共有19家银行参与。正是基于稳健的财务策略、多元化融资渠道,世茂集团综合融资成本为5.6%,始终维持低位。

02.为城市赋能

2021年上半年,世茂继续聚焦深耕核心城市群,并围绕城市群中的一二线、强三四线城市进行战略布局。世茂新获取土地资源中,一、二线货值占比达62%,如包含强三、四线城市,占比约95%。

通过深耕城市群战略,世茂也获得不错的回报,尤以核心城市群的产能转化率最为突出。其中,一二线及强三线城市业绩贡献达90%;三大核心特区产能增长强劲,其中海峡特区业绩超600亿元,苏沪特区业绩超320亿元,浙江特区业绩超300亿元。

如今,从香港、上海、北京、深圳、广州、杭州、厦门等地,都有世茂为其打造的城市封面的地标建筑,世茂却并不满足于此。如今,城镇化正迎来“城市群和都市圈”为主要载体的新时代,城市存量的有机更新和运营服务正逐步成为重心。

“为城市赋能”的核心是“大飞机战略”。在许世坛规划下,“大飞机战略”以地产开发为核心主体;以酒店管理、物业服务、商业办公、文化娱乐为坚实双翼;以高科技、医疗、教育、养老、金融等投资为平衡发展关键尾翼。

大飞机战略体系的建立,确立了以地产为主体,多元化产业协同发展的战略方向,最终目的则是提升世茂的核心竞争力,并构建起一个足以赋能城市的能力图谱。

世茂如何为城市赋能?在海峡特区,世茂打造了一座约120万平方米的世茂港珠澳口岸城,以“超级商业+超级娱乐”为概念进行一体化设计,集合文化旅游、国际商业、品牌酒店、国际办公及口岸TOD交通枢纽的地标综合体,促进港珠澳三地人、物、资本的交流共融,一个面向世界的城市封面级综合体门户正在崛起。

世茂为城市赋能,自身也获得不错的回报。世茂港珠澳口岸城自2020年9月首开至今,累计销售额已超55亿,连续卫冕珠海商办类成交TOP1。这样的项目还有很多,深圳世茂深港国际中心,累计超90亿销售额;广州世茂汇金中心累计销售金额超25亿元,销售套数、面积、金额均位列广州中心区商办项目第一名。

凭借大飞机战略,世茂也获得了穿越周期的强劲动能。未来,世茂还将更有效地整合地产上下游产业链,继续孵化一些轻资产公司,进一步补足赋能城市的能力圈图谱。正如许世坛所言,大飞机战略是企业抵抗未来不确定性的重要手段。

03.坚守长期主义

面对不确定性的未来,世茂以明确的“大飞机战略”对冲风险。此外,“不断精进产品力和服务力”,也是世茂一个长期主义者的坚守。凭借确定性的产品力和服务力,世茂赢得了客户,并最终转化成溢价力和销售额。

2021年上半年,世茂实现签约额1528亿元,同比上涨38%,增幅领先TOP10房企的均值25%;销售均价17746元/平米,高于TOP10房企1.34万元/平米。

其中,北京世茂IN三里凭借其硬核产品力,包括颠覆级大平层、定制级艺术空间,销售均价超13万元;世茂北京天誉以创新星曜天幕立面、艺术与科技兼具的未来住宅,实现热销55亿元;杭州国风大境融合创新,重塑中式院墅佳著,热销近20亿元。

精研产品的世茂,也在不断精研用户内心需求。今年6月,世茂正式发布全新用户品牌——“世茂业主陪伴计划”,致力于与用户建立起全周期的长效情感链接,共建“美好生活共同体”。基于价值观认同驱动下当代陪伴关系的洞察,世茂以产品为核,以用户为先,提炼出了“产品-生活-用户-情感”的美好价值链,用“人文、健康、远见、智能、友邻”五把钥匙对应打开五扇向往生活之门,从不同维度、不同层面全方位解锁用户内心的需求。

基于用户内心需求,创造卓越的产品力与服务力,因此,世茂也拥有了穿越地产行业周期的能力,在未来能更从容、笃定地拥抱不确定性的变化。

值得一提的是,世茂不仅坚持为客户创造价值,还持续分红、派息等,为投资者创造价值。2021年中报公告,董事会宣派股息为每股0.7港元,同比增长16.7%。事实上,自2006年上市以来,世茂已连续16年坚持派息,累计派息376.66亿港元,每股约11.64港元。

作为一个长期主义者,世茂注重企业长远发展的同时,不忘回馈股东,高股息率、连续分红派息正是企业长期价值的体现。