汽车行业综述

在申万的行业分类下,汽车行业是指生产和销售汽车整车、汽车零部件及其他交运设备并提供相关服务的行业,包括乘用车、商用车、摩托车的生产与销售及汽车服务。

截止2022年12月20日,A股市场有258家汽车行业上市公司,总市值达33379.01亿元,占全A市场市值的4.13%。

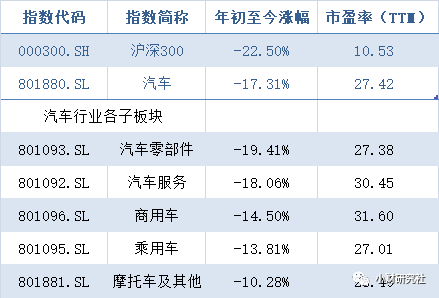

汽车行业年内表现优于大盘

汽车行业年初至今下跌17.31%,表现好于同期大盘沪深300指数(-22.50%)。行业内的摩托车及其他子行业下跌幅度最小,年初至今跌幅为10.28%。

数据来自iFind,截止2022/12/20

新能源汽车保持高增长

2022年上半年,中国汽车产销量分别为 1211.7 万辆和 1205.7 万辆,同比分别下降 3.7%和 6.6%。其中,新能源汽车顶住行业压力保持了高增长态势,上半年新能源汽车产销量分别为 266.1 万辆和 260.0 万辆,同比均增长约 1.2 倍。新能源汽车的市场渗透率达 21.6%,较去年全年相比提升 8.2 个百分点。

随着新能源汽车渗透率的不断提升,新能源汽车进入了市场导向和规模化发展的新阶段。自主品牌强势崛起,市场份额显著增加,供应链和产业链亦进一步完善并形成优势。

汽车产业链

上游:原材料与汽车零部件

上游原材料部分,主要包括钢铁、橡胶、有色金属、碳纤维、塑料等大宗商品

传统汽车的零部件达上万个,主要分为:传统动力系统、车身附件及内外饰、电子电气系统和底盘这四大块。传统零部件的上市公司主要有:华域汽车(600741.SH)、福耀玻璃(600660.SH)等。

近几年汽车往着电动化、智能化和轻量化方向发展。

电动化中的三电系统,在新能源车制造中大约占了成本的40%,代表性公司有:宁德时代(300750.SZ)。

智能化中智能座舱和智能驾驶的主要公司有:德赛西威(002920.SZ)。

零部件行业作为整车的上游,景气度与下游整车销量密切相关。

汽车零部件领域,大部分是 to B类企业。一般绑定的下游一线整车厂越多,竞争格局越稳定。

中游:整车制造

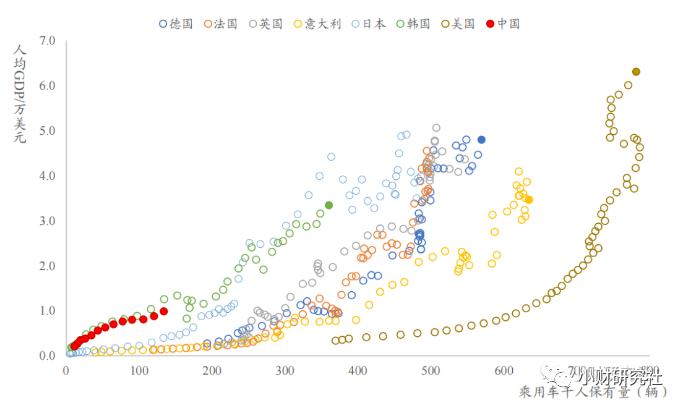

中游为整车制造。汽车整车可分为乘用车和商用车两类。从宏观层面来看,乘用车属于可选消费品,长期驱动其增长的因素是GDP的增长。从历史数据看,几乎所有经济体的人均 GDP与千人汽车保有量成正相关。

截至2019年全球主要经济体的乘用车千人保有量及人均GDP关系

数据来源:世界银行,OICA

今年1-11月,国内乘用车销量超百万的车企有:一汽大众、比亚迪(002594.SZ)、吉利汽车(00175.HK)、长安汽车(000625.SZ)和上汽集团(600104.SH),且市场份额较为均匀。

2022年1-11月国内汽车厂商零售销量排行榜

数据来自:乘联会

其中比亚迪大部分为新能源汽车(此前比亚迪公告:自2022年3月起停止燃油汽车的整车生产)。在2022年1-11月国内新能源汽车榜单中以157.6万辆的销量居于榜首且占据了31.3%的市场份额。

2022年1-11月国内新能源汽车售销量排行榜

数据来自:乘联会

而商用车特别是商用载货车,则属于生产工具,其需求来自于生产性需求(供给侧),增长主要受到固定资产投资增速、刺激政策等因素影响。

商用载货车的主要公司有:

一汽解放(000800.SZ)、江淮汽车(600418.SH)、中集车辆(301039.SZ)等。

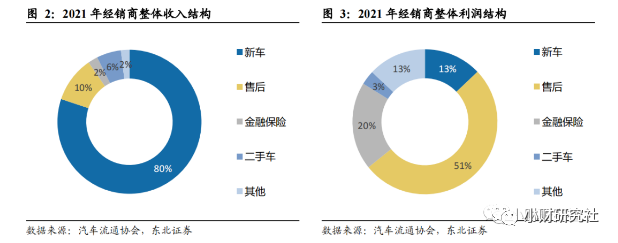

下游:汽车销售与汽车后市场

在下游,汽车经销商扮演着很重要的角色。其业务主要包含新车销售、金融保险、售后和二手车 4 类。

据2021年的数据,新车销售是汽车经销商的主要收入来源,但是新车销售毛利率较低,毛利占比也较低;售后服务和汽车金融保险毛利率较高,是其主要利润来源。

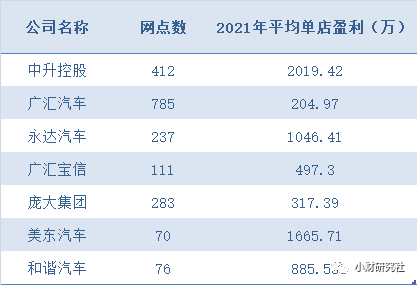

在下表,7家上市汽车经销商公司中,2021年网点数最多的是广汇汽车(600297.SH),而平均单店盈利最高的是中升控股(00881.HK)。

2021年汽车经销商单店平均盈利情况

数据来源:公司年报

具体的产业链图谱,如下图所示: