九月份A股历经冲高回落,大指数相对平稳的同时,个股轮动持续演绎结构化行情,日成交长时间超越万亿元水平,显示A股已经成为越来越多社会资金寻求投资机会的重要管道。进入十月份的“收官前哨战”,长假归来的A股虽然不可避免会受到外围市场一些影响,但主导市场的主要节奏仍然是A股自身的因素。从历史上看,十月份是上证指数上涨概率最高的一个月份,但三季度在这个月集中公布,个股的利好与利空并存,仍然会对市场资金的风险偏好形成一定的影响。笔者认为,十月份A股指数可望以稳为主,调整充分、估值较低的大金融板块有望成为指数稳定的中坚力量,“券商为矛、银行为盾”的布局策略可供稳健型投资者参考。

加强版的“十月效应”胜率高

从A股历史最长的上证指数来看,十月份的上涨概率接近七成,从月份的角度仅次于二月份;巧合的是,这两个月份都有长假因素,二月份通常是春节前后的时段,而十月份则是国庆长假归来之后。不过,这两个月份还是有一定差别,二月份是“一年之计在于春”,是年初全社会流动性最宽松的时期,也是各路资金布局全年行情的关键时刻,往往容易催生“春季攻势”;而十月份是“金秋收获时节”,在经常前三个季度的博弈之后,有一部分资金需要在四季度获利了结、落袋为安,而十月份正是四季度收官阶段的“前哨战”,这部分资金提前卖出和继续拉升的动力并存,个股分化进一步增大。同时,三季报按规定需要在国庆长假后的三周左右快速发布完毕,对个股走势的影响也比年报、一季报在二月份的影响要大。因此,十月份虽然上涨概率较高,但行情总体把握难度比二月份大。

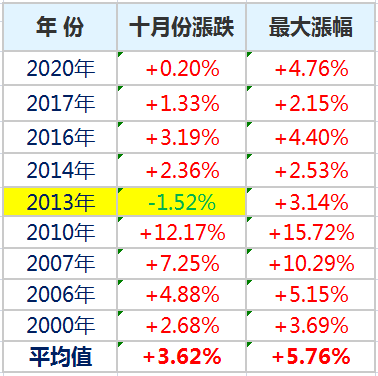

不过,如果从指数化繁为简来看,将五月均线引入分析,那么这个加强版的“十月效应”胜率将进一步提高。所谓的加强版“十月效应”,笔者将其定义为,上证指数如果在九月份收盘时月K线站上5月均线,那么十月份上涨的概率将接近100%。从2000年到2020年,符合这个加强版的“十月效应”年份有九次(详见下表),九次当中仅有2013年10月出现1.52%的下跌,其余年份的10月均以上涨做收,平均涨幅为3.62%;而从最大涨幅的角度来看,这九个年份的平均值达到5.76%,最高为2010年的15.72%,最低为2017年的2.15%。如果把涨幅最大的2010年剔除,符合加强版“十月效应”的情况下,上证指数在十月份出现3-5%的涨幅属于比较合理的波动范围。

表1:月K线站上5月均线时,十月份上证指数表现

从今年的情况来看,上证指数目前也符合加强版“十月效应”的条件,而且月K线的均线系统呈现典型的多头排列格局,市场内部做多动力较强,理论上来说出现类似的波动节奏概率较高。特别是在十月份北交所有望开市的情况下,为了给新交易所营造较好的投资气氛,沪深股市也有一定“稳指数”需求,在历经九月下旬的调整之后,今年十月出现“稳中有涨”的走势应当不会令人意外。

三大因素制约十月A股大涨

尽管从概率上来看,今年A股有望复制“稳中有涨”的走势,但影响市场的因素是复杂多元的。就今年的情况而言,制约A股在十月份大涨的因素依然存在:

一、境外市场的不确定因素。特别是美股市场,在去年三月见底以来,短短的一年半时间里累积了可观涨幅,即使是传统行业集中的道琼斯指数最大涨幅也将近一倍。在目前美国国内通胀压力爆表的情况下进一步宽松的可能性微乎其微,缓慢“收水”将是美联储的政策选择,涨幅巨大的美股调整压力增大,如果在长假期间出现较大调整,不可避免会对节后A股产生一定的影响;

二、境内限电风波的后续效应。近期一些省份采取限电措施,甚至东北地区出现波及民生用电的状况,这对一些用电大户、本身又缺乏自发电源的公司不可避免会产生一定程度的影响。尽管在三季报未必体现出来,但如果四季度再度出现类似的状况,这些公司生产经营受到波及,也会在一定程度上影响投资者参与的意愿,特别会成为一些涨幅已大的股票出现回调修正的导火线;

三、恒大事件的余波。总负债逼近两万亿的恒大,涉及众多产业链上下游公司,虽然“硬着陆”的概率不大,但债务重整过程中可能会让一些与其有业务往来的公司,出现应收账款回笼的不确定性。在情势完全明朗之前,相关产业链的公司股价难有起色,也会在一定程度上压制大盘的表现。

除此以外,三季报的密集发布也在一定程度上影响市场资金大举做多的意愿。在十月上旬之前,三季报的预告就要完成,一些业绩出现较大波动的公司将会提前“透露口风”,业绩不如预期的公司股价有压力,业绩不错的公司也可能因为提前反应、涨幅过大而出现“见光死”。因此,在十月份A股指数整体乐观的同时,微观结构和波动节奏仍对投资者形成考验。

大金融的“洼地”和“蓄水池”效应显著

因此,对稳健型投资者而言,十月份乃至四季度的操作,不是追求短期热点题材的爆发,而是在攻守兼备中寻求合适的投资标的。笔者认为,基本面能够抵御境内外可能的利空,同时估值合理偏低、年内涨幅不大的板块,正是扮演资金“洼地”和“蓄水池”的关键角色。对于一些已经提前锁定利润的资金来说,十月份之后通过这样的品种来保存胜利果实,是比较好的选择。笔者认为,大金融板块正是兼具攻和守特性的板块,本身体量也够大,流动性较好适合资金进出。其中,业绩有向上弹性的券商板块,和估值极低、利空出尽的银行板块相对具备更高的关注价值。

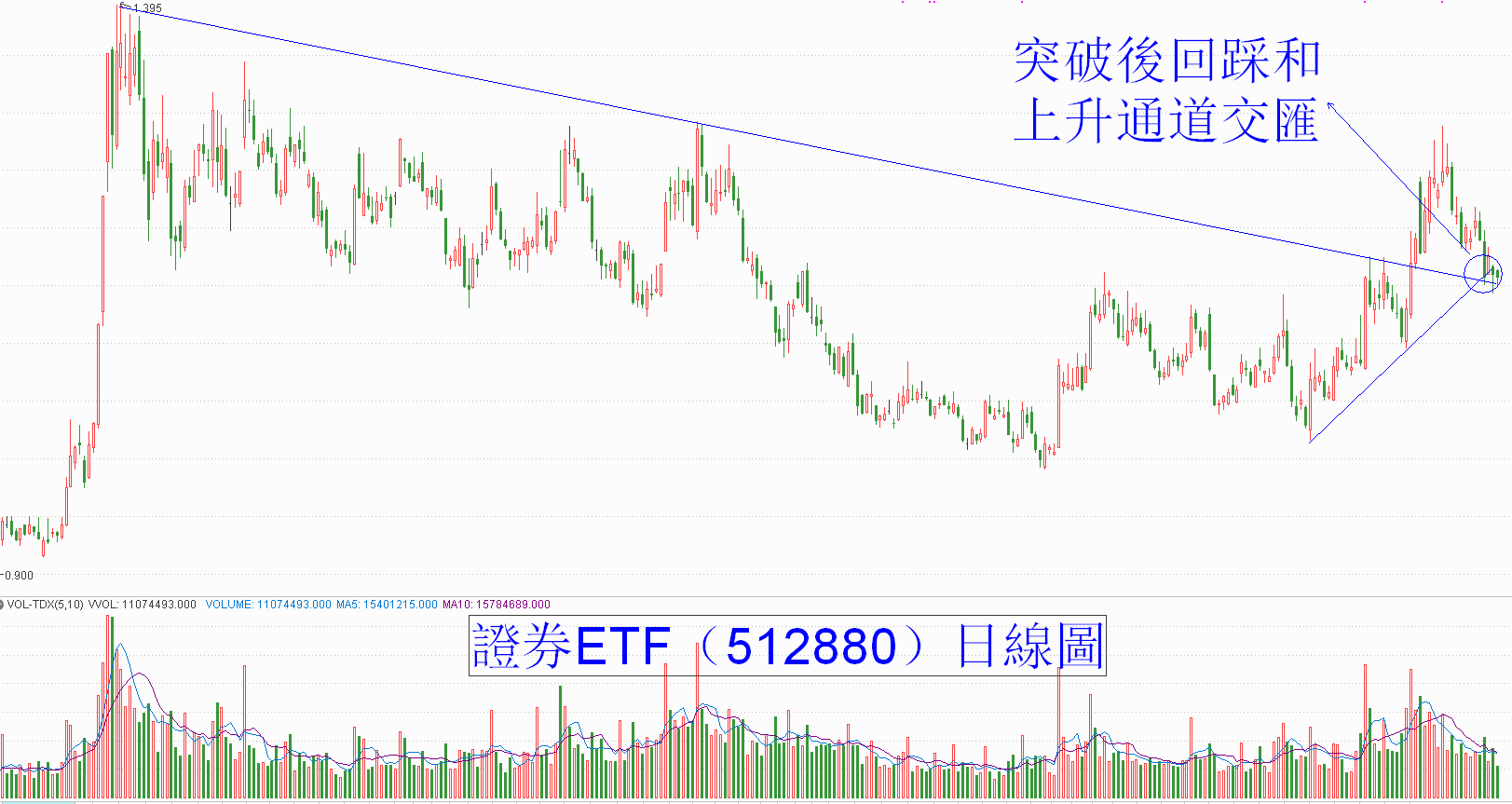

从券商板块来看,持续高企的成交量和两融余额是业绩的最佳保障,北交所开市等证券市场改革措施也将提升市场对券商的关注,本周西部证券公告收购新时代证券更提升未来行业内并购重组的想象空间。从市净率来看,券商平均1.9倍左右的PB在历史上属于合理偏低的水平。在九月初放量突破去年七月以来的下降趋势线之后,券商板块的中期弱势已经得到有效扭转,近期的回调正好是回踩确认此前下降趋势线,同时也在短期上升通道的下轨线获得支撑,未来再起风云的概率较大。

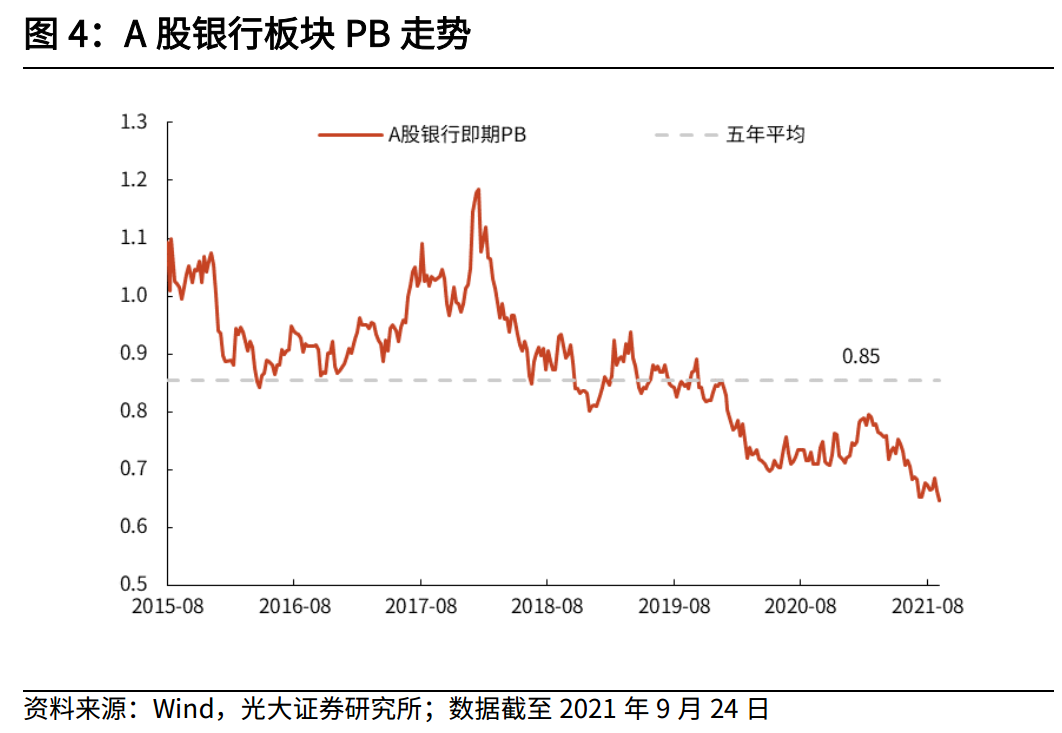

而银行板块则在一定程度上充当大盘“压舱石”的角色。在近期中石油、中石化出现一波大涨之后,银行板块几乎已经成为最近两年来尚未表现的行业板块。在A股上市的银行属于全国银行的佼佼者,出现金融风险的可能性极低,近年来资产质量也出现一定程度的改善,长线的投资价值已经越来越突出。根据光大证券的研报,目前A股银行的平均市净率约0.65倍,不仅是历史最低,距离五年来的均值0.85倍也有较大差距。一旦出现境外市场的负面影响,拥有较大权重的银行板块势必成为护盘和避险资金涌入的“定海神针”,在大盘平稳时也存在一定程度的补涨需求,参与的风险较小。