包钢股份2021年第四季度业绩存疑!

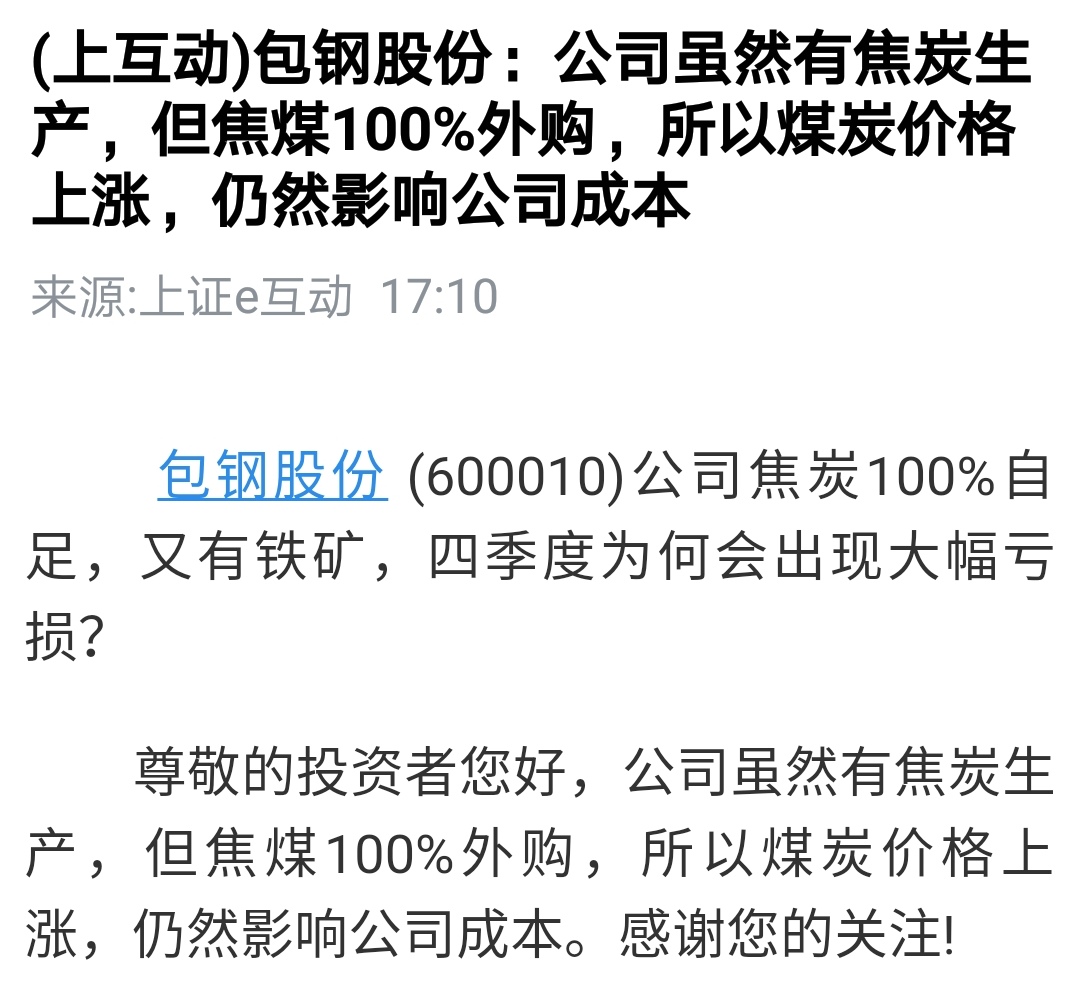

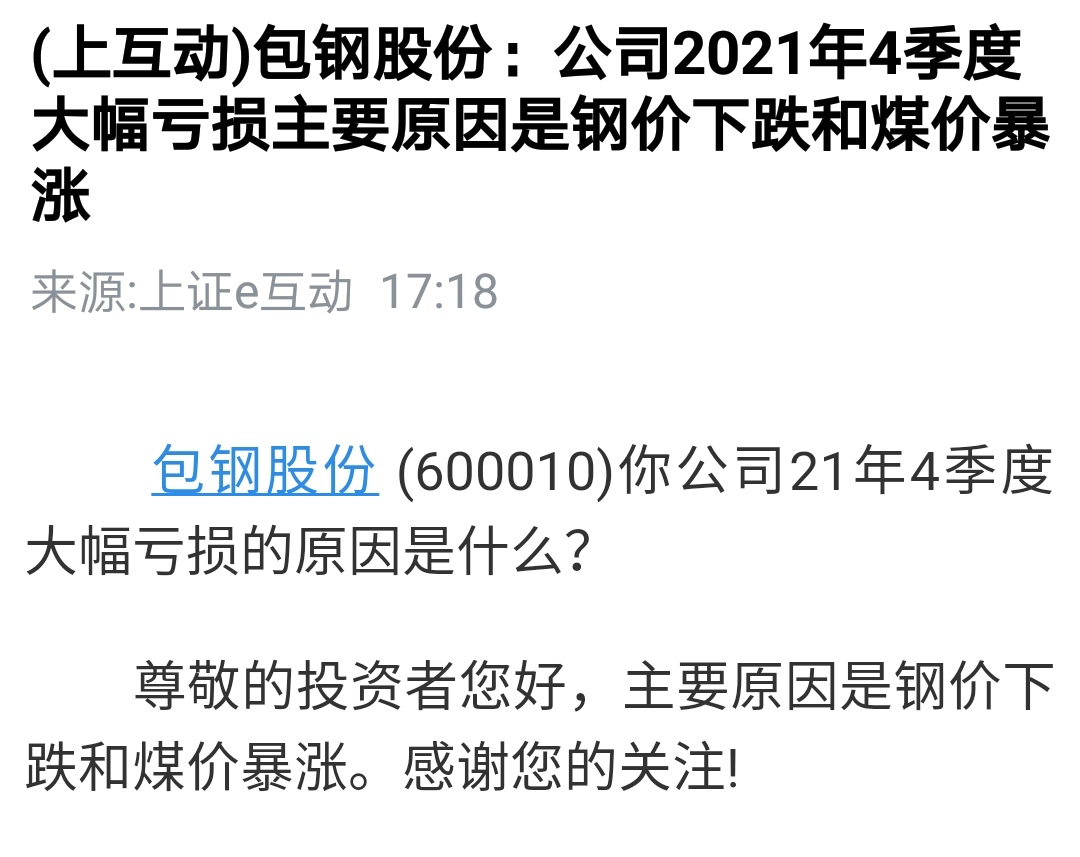

包钢股份2021年第四季度业绩预计存在较大亏损,公司在解释亏损原因时,归因于该季度钢价大幅度下跌和焦煤价格大幅度上涨!但实际情况是该季度钢铁价格下跌只有20%多,而焦煤价格下跌了更多,达到32%!(见下图)

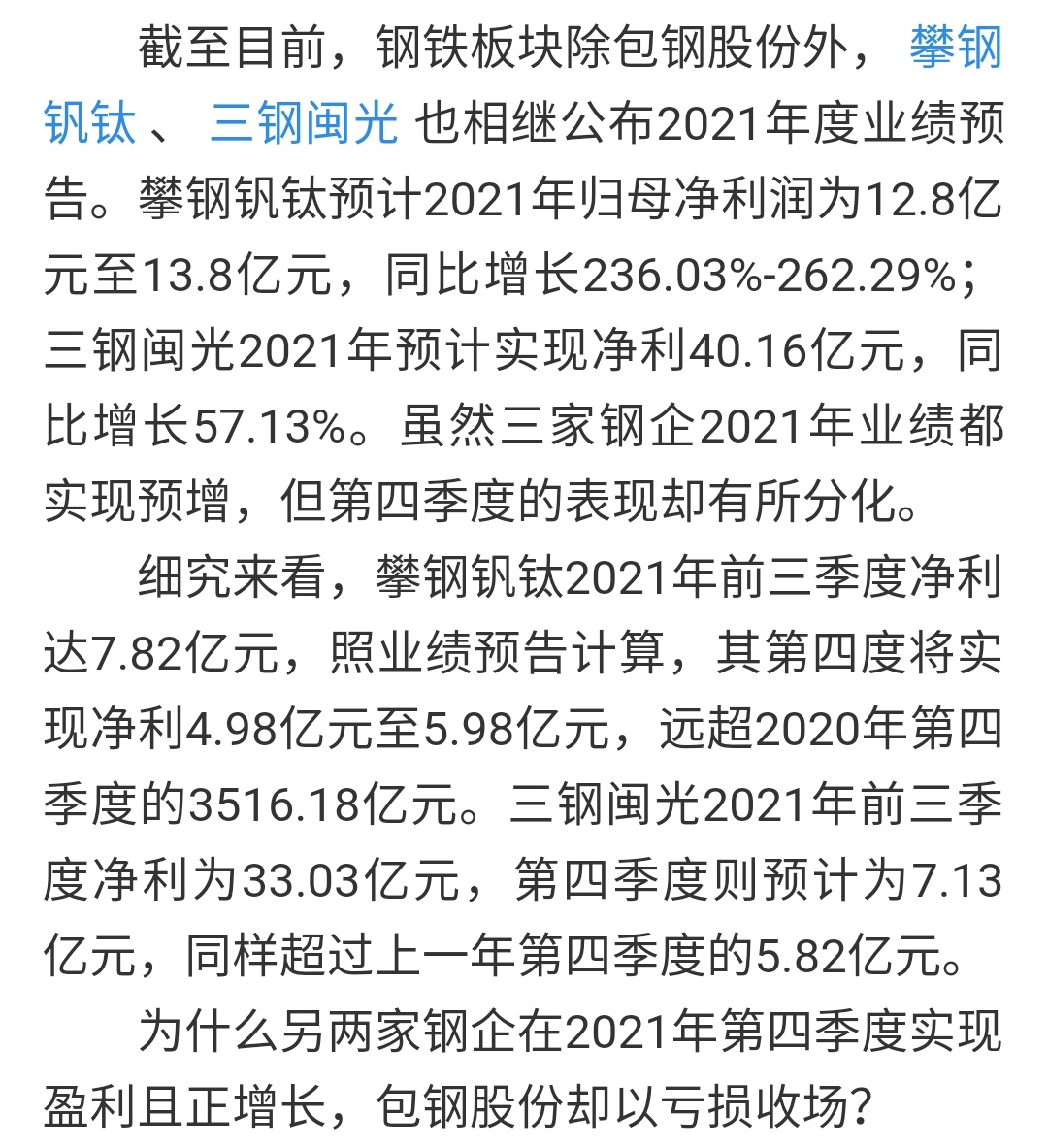

因此,公司的解释是存在问题的。如果其他大部分钢铁公司2021年第四季度业绩出来之后,并没有出现较大亏损,则可以断定包钢股份该季度业绩存在“做账”行为!

免责申明:以上所述仅作为公司分析,不作为买卖股票依据。

01-13 09:12

01-15 11:05

警示:做假账,后果很严重!

01-30 10:11

再次质疑包钢股份第四季度业绩预测!

1.预测业绩最低与最高相差十多亿,预测是不是太不靠谱了,是不是为做假账做准备?值得怀疑。

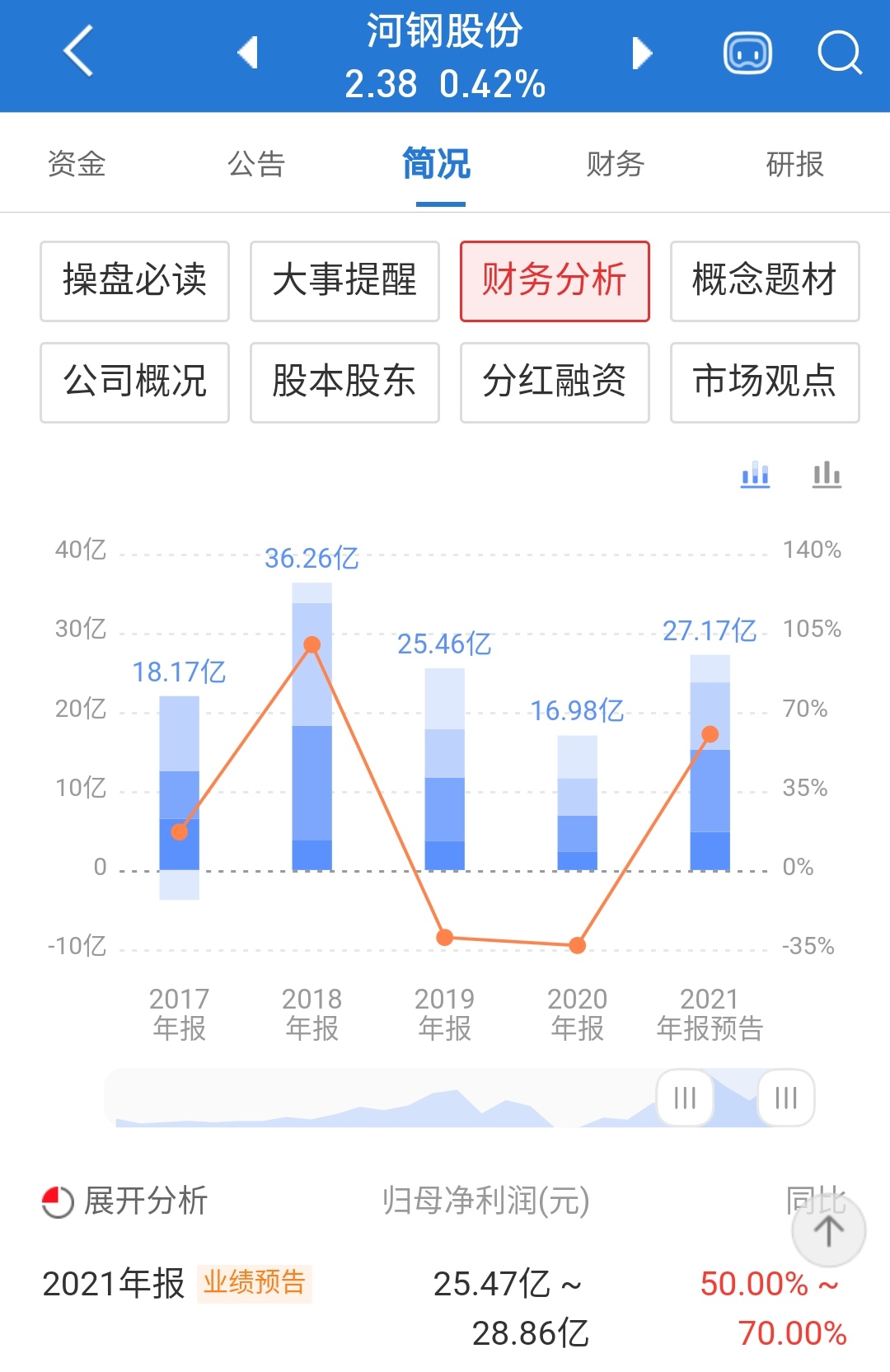

2.把第四季度业绩大幅度亏损归因于钢价下跌和焦煤价格上涨,这是不符合事实的!其他部分钢铁股第四季度就是盈利的。

3.包钢股份有自己的铁矿,还有稀土精矿,这都与其他钢铁公司有优势,这就决定了第四季度更不应该出现大幅度亏损。

01-30 10:11

再次质疑包钢股份第四季度业绩预测!

1.预测业绩最低与最高相差十多亿,预测是不是太不靠谱了,是不是为做假账做准备?值得怀疑。

2.把第四季度业绩大幅度亏损归因于钢价下跌和焦煤价格上涨,这是不符合事实的!其他部分钢铁股第四季度就是盈利的。

3.包钢股份有自己的铁矿,还有稀土精矿,这都与其他钢铁公司有优势,这就决定了第四季度更不应该出现大幅度亏损。

01-30 10:11

再次质疑包钢股份第四季度业绩预测!

1.预测业绩最低与最高相差十多亿,预测是不是太不靠谱了,是不是为做假账做准备?值得怀疑。

2.把第四季度业绩大幅度亏损归因于钢价下跌和焦煤价格上涨,这是不符合事实的!其他部分钢铁股第四季度就是盈利的。

3.包钢股份有自己的铁矿,还有稀土精矿,这都与其他钢铁公司有优势,这就决定了第四季度更不应该出现大幅度亏损。

郑重声明:用户在财富号/股吧/博客社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:用户在社区发表的所有资料、言论等仅仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》