研报:挖坑之后,这只票又进入布局期!

铜

“铜:有望步入长牛!”——安信证券

今天,安信证券这篇文章再次重申了铜的长线逻辑。

1. 价格:铜有可能是本轮基本金属反转上行过程中涨得最晚、涨价潜力最大的品种。

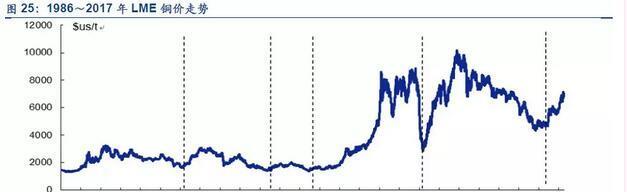

安信证券指出,回顾1986~2017 年20 年的铜价走势,有两点规律,一是由于铜供应周期较长,与需求错配的时间也相应较长,每一轮完整的铜周期通常运行6~8 年甚至更长;二是波动幅度与同期其他LME 基本金属相比更大(仅次于铅)。

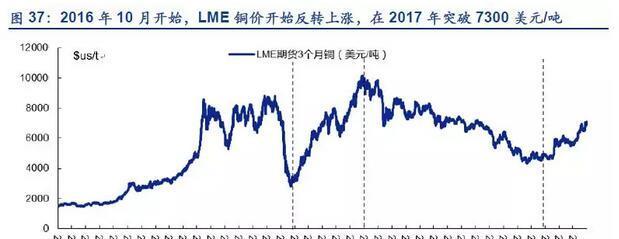

我们认为,在本轮基本金属反转上行过程中,铜涨得最晚,2016 年10 月之前,铜是基本金属价格表现最黯淡的品种之一;而一旦铜供应逐步出清,全球宏观经济逐步复苏,原油价格持续攀升带来全球再通胀预期升温,铜的长牛格局有望确立,牛市持续时间和涨价幅度可能超出市场预期。

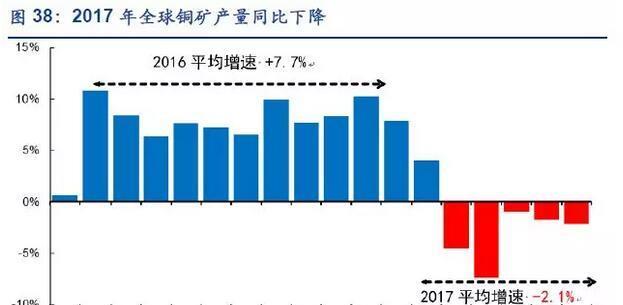

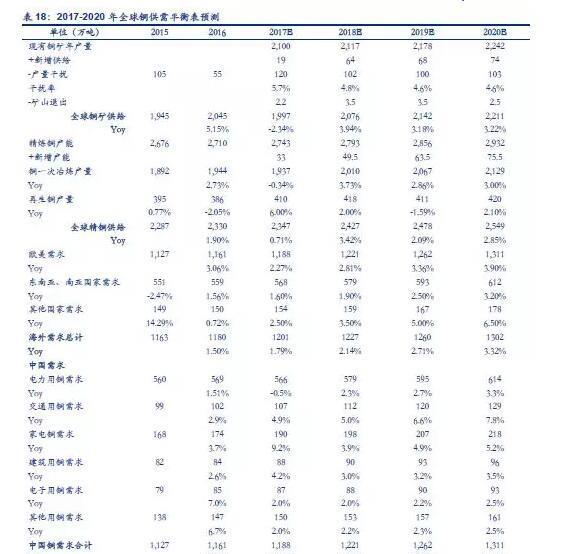

2. 供给端:铜矿供应洪峰已过, 2017-2020 年全球铜矿增速有望系统性下降。

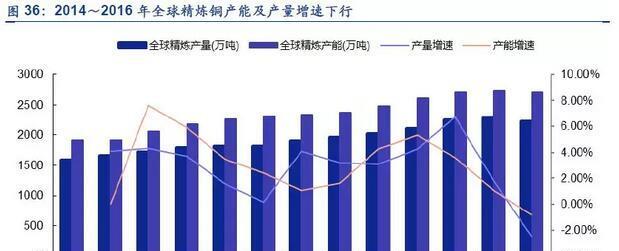

1)我们构建了全球 16 家代表性铜业龙头企业样本库(产量总和接近全球产量 50%),对 2009-2017 年铜产业变迁进行了回顾,发现铜价从2003 年开始上涨,直至 2011 年见顶;样本铜企资本开支在铜价牛市中迅猛扩张,直到 2013 年见顶回落;而铜矿产量则在此趋势下快速增长,直到 2014-2016 年加速投放形成洪峰,然后拐头下行, 2017 年出现铜矿产量负增长。

2)我们对全球 91 条铜矿产线投产情况进行了全景式梳理和测算,预计 2017-2020 年全球共有约 230 万吨新增产量释放,约占 16 年产量 11%,结合相对谨慎的扰动率假设,预计 2017-2020 年铜矿复合增速为 3.44%,相较 2012-2016 年高达 4.8%的增速已系统性下降。

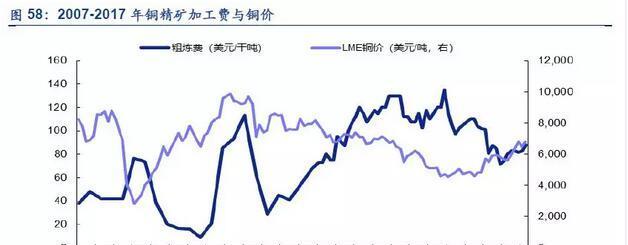

3. 供给端:全球精炼铜产量 2017-2020 年预计增幅有限。

铜冶炼加工费和铜矿增速密切相关, 2016 年随着铜精矿趋紧,加工费即进入下降通道, 2017年末 CSPT 接受的 TC&RC( 82.25 美元/吨&8.225 美分/磅)再度下降又进一步确认了此趋势。

我们认为,加工费的趋势性下降将压制现有冶炼产能的开工率,并制约冶炼产能的扩张;同时,考虑到矿产铜品位逐步下行有可能压制冶炼回收率,原生铜冶炼产量增速甚至有可能略低于矿产铜增速。

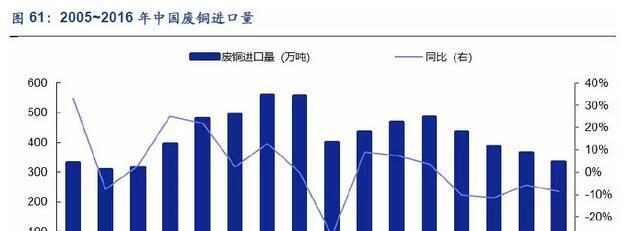

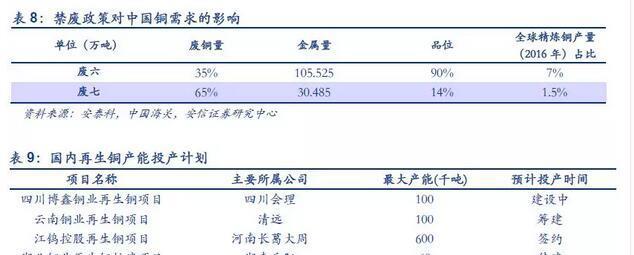

再生铜方面,变数主要来自中国废铜进口禁令的冲击,据安泰科估计,禁止“废七类”铜进口将从 2018 年底开始影响国内约 30 万吨/年再生铜供应。

综合来看, 我们预计全球 2017-2020 年精炼铜产量分别为 2,347 万吨、 2,427 万吨、 2,478 万吨和 2,549 万吨,2017-2020 年复合增速约为 2.79%

4. 需求端:全球精炼铜需求 2017-2020 年预计稳中有增,复合增速约为 3%。

1)国内方面, 中国配电网建设加速、 家电行业相对景气以及新能源汽车稳步发展都将对精炼铜的需求提供中长期支撑,预计中国 2017-2020 年铜需求复合增速有望升至 3.35%, 2020 年达到 1311 万吨,全球占比仍约50%。

2)海外方面,我们预计 2017-2020 年需求复合增速有望升至 2.7%:

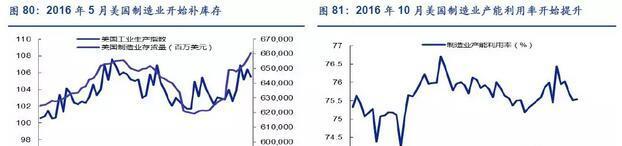

一是欧美经济复苏强劲, 美国基建、减税政策对自身经济复苏的强化以及对 OECD 国家的政策外溢影响可能进一步提升铜需求;

二是南亚目前人均 GDP1500 美元左右, GDP 增速 7%左右, GDP 全球占比接近5%,是全球最有希望进入工业化加速增长的经济体,有望进一步提升铜需求增速。

值得重视的是, 新能源汽车产业的快速发展有望为全球铜消费提供新的增长点, 我们预计 2017-2020 年新能源汽车领域用铜需求分别为 30 万吨、 37 万吨、 47 万吨和 61 万吨。

总体看,我们预计2017-2020 年全球精炼铜需求分别为 2,389、 2,448、 2,522、 2,613 万吨,对应 2017-2020 年需求复合增速为 3%。

5. 供需持续短期:2017-2020 年全球精炼铜短缺或将持续且逐步扩大,铜价有望步入长牛。

我们的研究表明, 2017-2020 年全球铜供需平衡分别为-42、 -21、 -44、-64 万吨。

我们认为,考虑到 2017-2020 年铜供需已经趋势性抽紧,供需缺口或将维持且逐步扩大,铜价对相关扰动因素敏感性已显著增强;再加上全球再通胀趋势可能加速,铜价有望稳步进入长牛。

建议关注铜资源自给率高、铜矿产量增速大,以及铜资源注入预期强的龙头标的。重点关注紫金矿业、 五矿资源、 江西铜业、洛阳钼业、西部矿业、云南铜业、铜陵有色等标的。

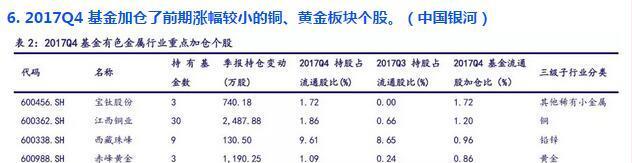

6. 2017Q4 基金加仓了前期涨幅较小的铜、黄金板块个股。(中国银河)

二 山东海化 000822

纯碱盈利能力提升,18年或持续向好!

事件:日前公司发布业绩预告,预计2017年度实现归属于上市公司股东的净利:润为6.3亿元-6.9亿元,扭亏为盈,同比增长612%-661%。

1. 纯碱产品量价齐升,公司盈利能力显著提升。

2017年公司主导产品纯碱产销量较16年同期大幅增加,销价也较16年同期大幅上升,共同带动公司业绩向好。17年公司纯碱均价约为2027元/吨,较16年均价上升33.7%,营业总收入因此提升,前三季度营业总收入同比增长率分别为83.5%,53%,39.5%。同时,公司主导产品纯碱成本控制较好,各项生产消耗达到较好水平,毛利率水平也大幅增长,公司盈利能力显著提升。

2. 纯碱行业结构继续调整,价格有望保持高位。

2017年中国纯碱市场“U型”走势突出,市场价格上涨下跌空间较大,西南证券认为行业供需格局向好确立,公司盈利能力能够继续维持。

1)供给持续得到改善。国内纯碱行业近年产能由扩张转为收缩,2014-2016年纯碱产能净减少136万吨至2967万吨,2017年国内纯碱产能截止目前共计3039万吨。由于纯碱行业准入门槛提升,规定新建扩建的氨碱、联碱、天然碱产能分别不得低于120万、60万、40万吨,未来行业新增产能有限。其上游主要原料石灰石受环保限产因素影响供应紧张,国家正合理引导石灰石企业进行规范的环保整改,此轮环保关停、整改和转型升级,将为纯碱价格提供支撑。

2)需求平稳增长。需求端短期受河北9条玻璃产线关停而略显疲软,中期来看房地产调控已开启边际松动,且三线棚改货币化超预期,房地产景气度有望回升,从而带动纯碱需求,其它下游如汽车、氧化铝、洗涤剂、印染等消费领域对纯碱的需求量也保持稳定增加。认为18年纯碱价格中枢有望继续向上,公司业绩表现有望超市场预期。

3. 盈利预测与投资建议。

调整公司盈利预测,预计2017-2019年EPS分别为0.76元、1.17元、1.32元,对应动态PE分别为12倍、8倍和7倍。