鼎龙:兼具军工属性的OLED国产PI材料之佼佼者(摘转自Li-Chase)

注: Li-Chase这篇文章足以证明顽哥的才识浅薄,对好股票的认知依然肤浅,顽哥从来不认为自己有资格担当鼎龙股份课代表,这是谬赞。这不是谦虚,是事实,顽哥唯一的优点是知道自己几斤几两,知道自己是谁。好文章不独专,分享共勉,致谢Li-Chase!

无意间发现鼎龙公司发布的公告中声称其能生产YPI并稳定出货。这无疑勾起了我熊熊燃烧的八卦之心。作为前FPD行业分析师/工程师,我和PI初识于2013年。虽然因为一些问题导致当时YPI研发中断,但是我心中对这个材料始终保存着执念。自从G6 OLED 产线在国内落地以来,其PI的供给一直依赖海外。同时因为保有军用的属性,高品质的PI材料海外对中国亦长时期处于国际禁运状态。(作为东风快递隔热层)

乍看该报道时,我依然处于将信将疑状态。通过产业链核实,该公司的确实现了这一领域的突破。

长久以来,我无数次希望我们能自己生产高品质PI,这次鼎龙的出货,算是圆了我一个多年的梦。

借此机会,我对YPI和PSPI进行一系列整理,以供大家参考。同时,也衷心希望以后这样的公司越来越多。

正文

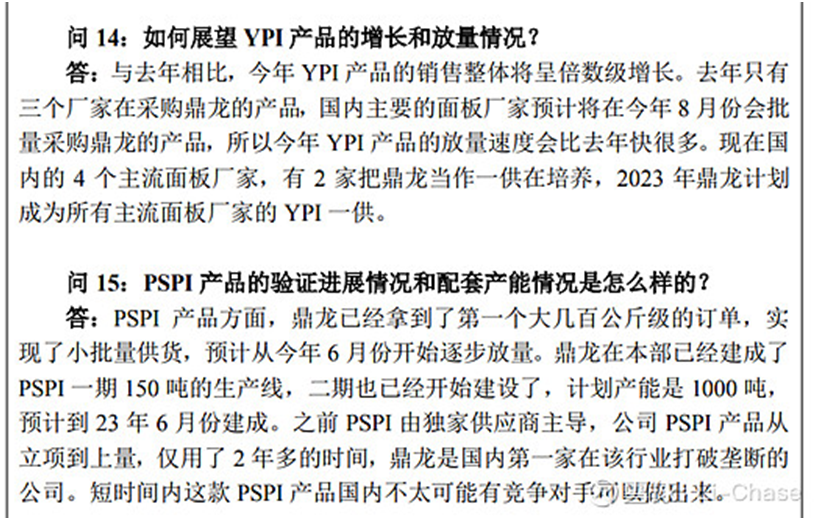

鼎龙股份今天发布了投资者关系管理档案。该问答中,鼎龙更新了其OLED YPI和PSPI的业务进展。根据其公告回答来看,柔性OLED用黄色PI材料国产化在即,且PSPI材料也会打破Toray 的垄断。那么什么是YPI?而那么又是PSPI呢?

鼎龙投资者问答公告

Source: 鼎龙股份

讨论: YPI

在显示生产中,不同形态和性能的PI被用于各种显示屏生产的工艺中,比如LCD中的配向膜材料、COF的载板、柔性OLED屏幕的载板和光刻胶等。可以说PI是显示行业中一个重要的原材料。

鼎龙在问答中的PI产品为柔性OLED使用的PI载板和顶发射OLED中的光刻胶。

先来说PI载板。

作为柔性OLED载板,PI可以有两种形态,一种是黄色的PI (YPI),一种是透明的PI (CPI)。CPI一般用于作为有屏下摄像头(UPC)功能的OLED面板中。该类型的PI制作较难。YPI是被广泛使用的另一种PI材料。

在生产OLED时,玻璃先经过清洗和烘干后,然后进行PI涂布于烘烤,然后再进行TFT的制作。TFT制作完成后,玻璃会被切半,并送入G6/2的蒸镀机来完成OLED、Touch和封装工艺。不同的公司有不同的制作工艺,有些公司会先将完成封装的玻璃基板切小块后,再用激光进行柔性背板的LLO剥离,而有些公司则在封装后直接LLO剥离PI,再进行后续模组的组装。

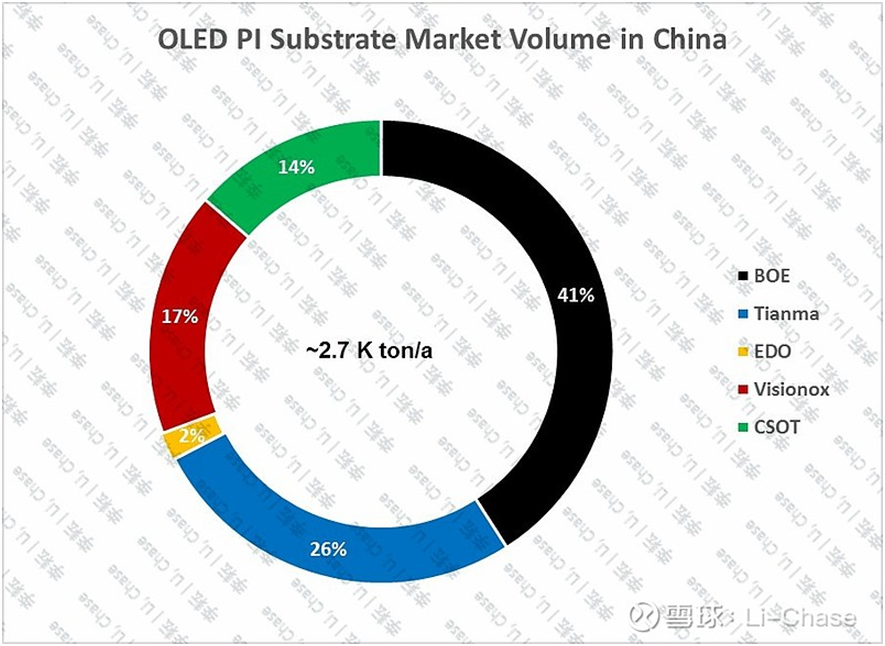

如果考虑到国内柔性OLED产能全部满载,在中国大陆大约一年会消耗2.7 K ton。(根据最新的信息更新了下我的计算模型。

预估的工厂含BOE B7 | B11 | B12、天马 TM17| TM18、华星 T4和维信诺V2与V3、和部分EDO G4.5和G6产能。TM15的柔性建设被取消,所以不考虑在内。

以现有市场价格来计算的话,国内替代市场市值大约在19亿元到32亿元之间。既然鼎龙已然成为一供,那么其在未来可以瓜分不少YPI市场。(吐个槽,这个市场曾经市值更多,因为单品降价,其市值从2020年初的几百亿,已经下跌到现在几十亿,国产化果然威猛)

讨论: PSPI

YPI 讨论完了,那么PSPI又是什么鬼?

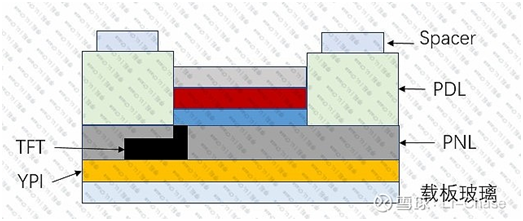

下面是一个简单的常见FMM OLED结构。现在G6的OLED都是顶发射结构,即其光线是从上方发出。WOLED现在为底发射结构,即其光线是从下方发出。顶发射结构有开口率大等优点,所以其是OLED器件理想的结构。为了满足顶发射器件所需的平坦度,在YPI上做完了TFT等工艺后需要做一个平坦层(PNL),其后再制作ITO电极、像素界定层(PDL)和隔离柱(Spacer)。PNL、PDL和Spacer都是用光刻工艺制作。Toray 的 PSPI技术是用一种材料来满足PNL、PDL和Spacer的需要。这种3合1的材料并不会减少制作工艺,但是减少面板厂原材料备货的压力。这个3合1的材料就是PSPI。

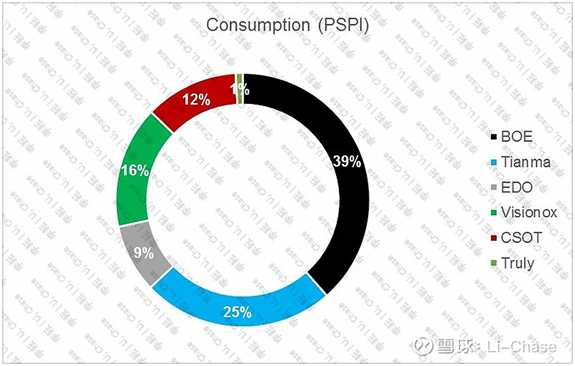

利用同样的方法,我可以来估计一下这个原材料的使用量。如果考虑到国内全部有MP能力的对应OLED产线,如B2 R&D 等,这个潜在的市场大约为1 K Ton 每年左右。如果潜龙的1000 Ton能完成建设并实现完全出货,鼎龙一家的产能即可满足整个国内市场的需求。( 我考虑的是现有在建所有OLED产能均在满产状态,虽然TM17很烂,但是我依然将其按照满产算在内。这会导致深天马有2个G6 OLED线和一个G5.5/4线体的产能略低于京东方的部分B6、B2 R&D、B7、B11和B12,而高于维信诺的V1、V2和V3)

鼎龙的YPI和PSPI建设

鼎龙的历史建设查询并不容易。在经过简单梳理后,我将鼎龙的YPI和PSPI建设历史总结如下:

2017年10月,鼎龙申请建设70 Ton/a的YPI基板研发项目。该项目备案通过后被注销。

2017年12月,鼎龙申请建设柔性OLED基板研发和产业化项目,其总产能为1000 Ton/a。该项目一期在2018年验收,产能为70 Ton/a。

2019年3月,鼎龙申请建设半导体及光电显示关键材料创新产业项目。其中PI浆料产能为5000 Ton/a。在2020年,鼎龙从该子公司退出,预计项目被取消。

2019年3月,鼎龙申请建设70 Ton/a的YPI基板研发项目。

2019年10月,鼎龙申请建设光电半导体材料研发中心项目。该项目中有谋划150 Ton PSPI中试线。

2019年12月,鼎龙申请建设柔性OLED基板研发和产业化项目。该项目因不合产业政策被取消。其产能为1000 Ton/a。

2021年8月,鼎龙申请建设年产3800吨光电半导体关键材料项目,其中包含1000 Ton 光敏PI。按照鼎龙的命名方式推断,其应该为PSPI

2022年5月,鼎龙在仙桃申请建设年产集成电路CMP抛光材料产业化及光电半导体柔性显示用关键材料产业化项目情。该项目中包含1000 Ton/a PSPI。

鼎龙的相关建设项目比较繁琐,从以上建设规划中我的大致推断如下:

鼎龙的YPI在2018年已有70 Ton/a产能。虽然有过5000 Ton/a的规划,其建设已无下文。按照其2021年年报、历史建设和国内市场推测,鼎龙的规划/实际产能在1000 Ton/a。

PSPI的150 Ton中试线在2019年申请建设。在2021年和2022年分别有2个1000 Ton建设项目。潜江项目被移往仙桃。若建设完毕则其产能能到1150 Ton/a。

在查询其建设历史时,我也注意到该公司有TFE 材料的布局。TFE是OLED重要的一种封装手段,其原材料长期被SDI(Kateeva 被三星坑了)垄断。如果鼎龙能进一步打破SDI对该材料的控制,那么鼎龙的确可以称为实打实的行业之光

顽哥转发自Li-Chase,再次致谢Li-Chase!

$鼎龙股份(SZ300054)$$维信诺(SZ002387)$$TCL科技(SZ000100)$