一、2017年中国私人财富市场概览和走势

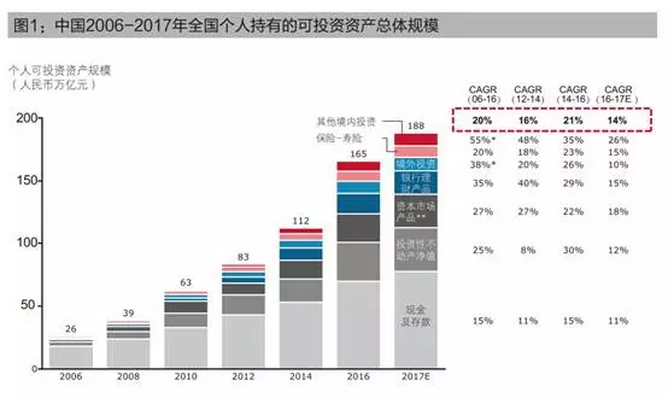

2016年,中国个人持有的可投资资产总体规模达到165万亿人民币,2014-2016年年均复合增长率达到21%;预计到2017年底,可投资资产总体规模将达188万亿人民币。

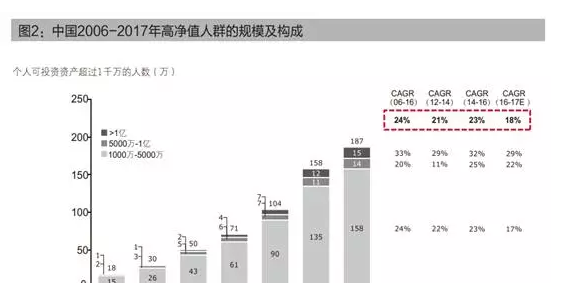

2016年,可投资资产1千万人民币以上的中国高净值人士数量达到158 万人,2014-2016年年均复合增长率达到23%;预计到2017年底,中国高净值人群数量将达187万人。

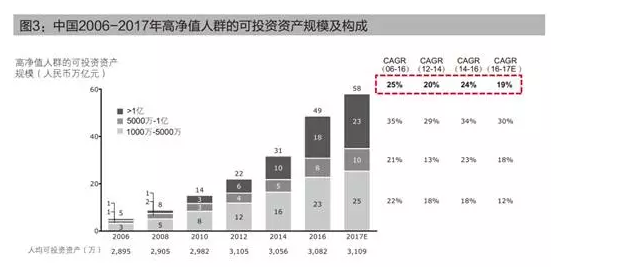

2016年,中国高净值人群人均持有可投资资产约3100万人民币,共持有可投资资产49万亿人民币;预计到2017年底,高净值人群持有的可投资资产规模将达58万亿人民币。

2016年,高净值人士数量超过5万人的省市共9 个,分别是广东、上海、北京、江苏、浙江、山东、四川、湖北和福建,其中东南沿海五省市(广东、上海、北京、江苏、浙江)率先超过10万人;全国22个省市高净值人数超过2万人,地区差距进一步缩小。

二、中国高净值人群投资心态、投资行为和人群细分

心态更成熟:重视“财富保障和传承”,资产配置多元化,对财富管理机构信任加深

眼界更开阔:拥抱数字化革新浪潮,境外投资开始回归理性化

考量更长远:家族办公室服务需求显现,资产配置和财富传承业务受关注

高净值人群创富方式多元化,代际传承和企业创新推动人群结构分化

三、2015-2016年中国私人财富市场回顾与2017年展望

宏观经济:

2015-2016年回顾:2015-2016 年,中国经济运行缓中趋稳,产业结构优化升级,创新驱动发展战略深入实施;GDP增速2015年和2016年分别为6.9%和6.7%。

2017年展望:2017年3月,政府工作报告指出,2017年GDP增速目标为6.5%左右,CPI目标在3%左右。政府将利用宏观调控和政策储备,积极应对增长低迷的世界经济和日益抬头的贸易保护倾向所带来的不确定性。预计2017年中国经济稳中求进,进出口回稳向好,国内消费升级和有效投资相促进、区域城乡发展相协调,居民财富稳步增长。

现金及存款:

2015-2016年回顾:在经历了2015年的五次“降息降准”后,央行货币政策从2015年“稳健略宽松”调整为2016年“稳健中性,结构性偏紧”,2015和2016年广义M2增速分别为13.3%与11.3% ;同时,现金及存款余额增速保持稳健,2014-2016年的年均复合增长率为15%。

2017年展望:预计2017年将保持流动性总体平稳,注重抑制资产泡沫、防范风险的同时加强结构性调整。广义货币M2增速预期保持在12%左右,现金及存款增长平稳。

房地产市场:

2015-2016年回顾:2014年底进入“降准降息”周期后,政府对房地产投资监管趋于宽松,以“去库存”为主基调出台了一系列刺激政策。2016年上半年,一线沿海城市房价的快速上涨带动二线热点城市价格走高,商品房销售金额和销售面积均创新高,房地产投资性比例增加。2014-2016年,投资性不动产年均复合增长率由2012-2014年的8%回升至30%。

2017年展望:2016年9月以来,全国房地产市场政策监管开始趋紧,一二线重点城市相继出台“限购限贷限价”政策以稳定房价,防范房地产资产泡沫。房地产行业增速放缓,近期投资性比例下降,政策导向以“稳”为主基调,在抑制房地产泡沫的同时防止房价出现大起大落。因此,预计投资性不动产市场增速平稳。

股票市场:

2015-2016年回顾:2014年底,券商股的大幅上涨伴随着大量杠杆资金的运用,境内股票市场迎来了7年以来上涨幅度最大的一波牛市,上证指数于2015年6月站上5000点;随后又经历了大幅波动;2016年A股市场整体呈现窄幅震荡的态势。同时,2015-2016年新三板挂牌企业大幅增加,挂牌企业数量突破一万家。

2017年展望:2016年下半年起,股票市场IPO审核速度调节有度,宏观经济基本面趋势转好,市场普遍对2017年股市持相对乐观的态度。

公募基金:

2015-2016年回顾:2015年,以余额宝为代表的互联网金融产品延续之前的火热,进一步带动货币基金的飞速增长;随着A股的牛市行情,股票型基金和混合型基金发行规模大幅增加,公募基金总规模增长近100%。2016年,公募基金整体增长放缓;其中,货币基金规模增速放缓,占比下降;股票型基金与市场表现高度相关,整体变动幅度不大。总体而言,公募基金资产净值近两年增长迅速,年均复合增长率由2012-2014年的24%大幅提升至44%。

2017年展望:2016年12月,14家基金公司入选基本养老保险投资管理机构,预计首批规模约3千亿左右,养老金入市将提升基金公司长期资金占比,增强基金公司盈利和抵御经营风险的能力;另一方面,2016年以来,证监会、银监会和保监会在降杠杆、去通道和禁止资金池等监管标准和措施方面趋于统一,作为资产管理行业中最透明、最规范的子行业,公募基金将在资产管理行业的整体规范化中显著获益。

银行理财产品:

2015-2016年回顾:2015年以来,受监管政策不断规范的要求,银行理财产品的资产配置偏好进一步倾向债券、资产证券化等标准化投资标的,非标资产的投资占比已经从2013年的27%下降至16%。在经历了前几年的规模快速扩张后,银行理财增速进一步下降,年均复合增长率由2012-2014年的40%下降为29%。

2017年展望:2016年7月,《商业银行理财业务监督管理办法(征求意见稿)》出台;办法将推动银行理财业务规范转型,促进银行理财业务健康、可持续发展,并有效防范系统性风险,银行理财市场可能面临较大的调整压力。此外,2017年一季度起,监管层要求将表外理财纳入广义信贷的范畴,合理引导规模增长。总体而言,预计2017年银行理财产品的增速将进一步放缓,进入平稳增长期。

保险:

2015-2016年回顾:2015年,以万能险为代表的投资性保险快速增长,同比大幅增长95%。2016年,保监会在3月对中短存续期寿险产品实行更为严格的监管,此后又在9月推出针对利率定价更为严格的监管规定,加强风险控制。总体而言,近两年保险市场延续了良好的增长态势,年均复合增长率由2012-2014年的18%上升到23%。

2017年展望:基于2016年出台的一系列监管规定,预计2017年保险市场将延续2016年的增长态势,保费收入平缓上涨。

其他境内投资:

2015-2016年,其他类型境内投资增速最快,达到35%,特别是私募证券基金、券商资管产品和互联网金融等产品高速增长。预计未来增速稳中有降。

传统的融资类信托产品:随着资管行业竞争加剧和监管日趋收紧,2014-2016年融资类信托产品余额增速由2012-2014年的33%降至12%,预计2017年的资产规模增速也将放缓。未来融资类业务仍将是大多数信托公司的主要业务,信托公司也将逐渐提升主动管理能力,补充资本实力,转变现有以房地产和政信合作为主的非标业务模式,在标品信托如资产证券化等领域加大布局,同时在经济新常态下加强信用风险的管控。

基金子公司和券商资产管理计划:基金子公司专户业务规模持续快速扩张,2015年A股市场牛市带动券商资管产品高速发展。随着证监会加强基金子公司业务风险监管,规范券商资管业务政策,预计2017年两项业务增速都将放缓。

私募证券投资:2015年上半年牛市行情带动私募证券投资产品发行规模高速增长,随后的下跌则延缓了新基金发行速度;同时,证监会与基金业协会加大对私募行业的检查与整改力度。未来随着监管部门松绑股指期货和投资者信心恢复,预计私募证券投资产品的资产规模有望重回增长轨道。私募证券投资基金行业分化将加剧,有长期优秀投资管理能力的管理人将胜出。

私募股权投资:2016年,随着IPO开闸,中国私募股权及风险投资基金实缴金额创出历史新高,私募股权基金主导的并购交易金额持续快速增长。未来宏观政策对私募股权行业持续利好,政府多层次资本市场建设等政策为私募股权投资带来更多投资机会和退出渠道。随着竞争加剧,行业分化也将进一步凸显,聚焦于行业投资和早期投资且构建了较强投资管理和退出能力的GP将胜出。

互联网金融产品:过去两年,互联网金融领域的诸多创新产品规模高速增长。未来受益于政府支持、完备的基础设施和较低的市场渗透率,互联网金融产品仍将保持高速增长。

黄金投资:2016年,全球政治经济不确定性显著增加,市场避险情绪浓重。同时,国际油价反弹引起全球通货膨胀预期逐步上升,黄金的避险需求不断加强。未来由于全球政治经济不确定性持续,主要经济体通货膨胀预期持续累积,预计2017年黄金市场将持续走强。

境外投资:

2015-2016年回顾:随着中国投资者全球资产配置理念的提升,境外投资近年来持续增加。从资产类别来看,境外资产配置趋于多元化,其中现金、股票、债券和保险仍为资产配置大类。从地域来看,资产配置全球化更加明显,香港作为境外投资首选的重要性有所下降,出于房地产投资的考虑,美国、英国和澳大利亚等发达国家的投资也受到更多关注。总体来看,2014-2016年个人境外投资年均复合增长率约26%。

2017年展望:随着中国投资者对海外市场开放程度和了解程度的进一步加深,中国企业在海外业务的扩展及部分企业在海外上市,已有境外资产配置的全球化和多元化脚步将持续。2016年下半年起,投资者的投资偏好发生变化,预计2017年境外投资增速将有所放缓。