周三恒指低开后,初段曾反弹至16,923点,之后指数走势反覆回软,而且跌势在特首公布施政报告后持续,至15时后跌至16,508点后牛皮,全日波幅414.75点。恒指收报16,511点,跌403点或2.38%, 成交金额847.51亿元。国指及恒科指分别跌0.43%及4.19%。三项指数都向淡,以恒科指走势明显较差,科技股走弱,也成为了拖低指数的原因之一。

另一方面,施政报告提到「合资格外来人才在成为香港永久性居民后可申请退还在港置业已缴付额外的印花税」,作为吸引入才的政策之一,料这或有助吸引更多外来人才来港置业,唯施政报告也提到加快造地及增加楼宇供应的措施。综合而言,香港地产股如新世界发展(0017.HK)、恒基地产(0012.HK)及新源基地产(0016.HK)分别跌7.75%、3.6%及3.56%,都拖累了恒指表现。

恒指阴烛收市 市况偏弱

恒指未能成功挑战10天平均线后回软,最终以阴烛收市,反映即市跌势甚强。MACD快慢线正差距收窄,走势转弱。全日上升股份508只,下跌1,074只,整体市况偏弱。

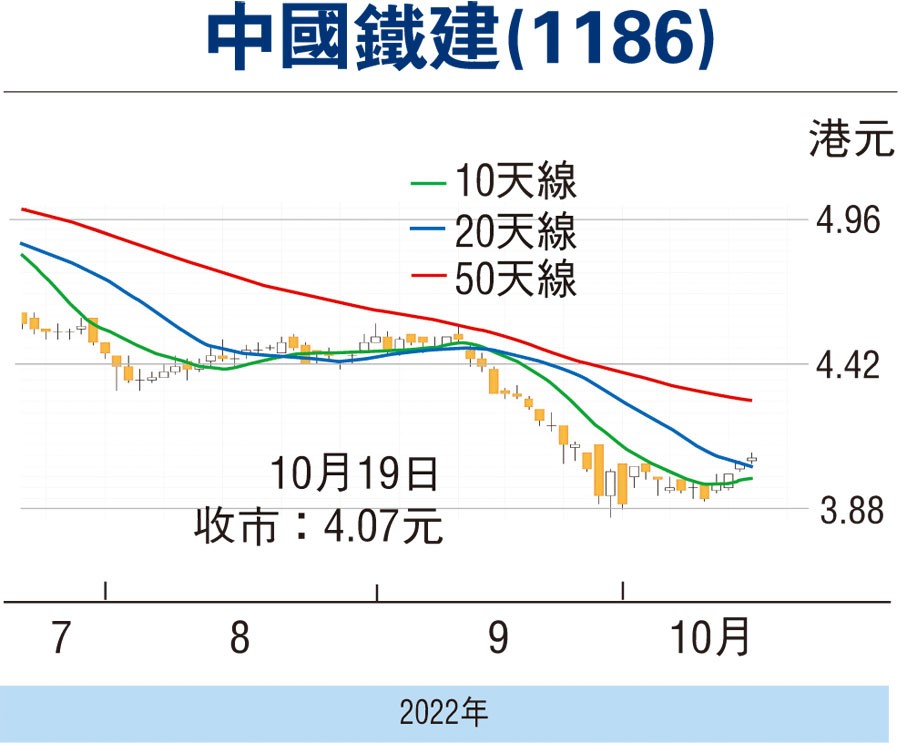

中国铁建(1186.HK)的主要业务为涵盖工程承包、规划设计咨询、投资运营、房地产开发、工业制造、物资物流、绿色环保、产业金融及其他新兴产业,经营范围遍及全国32个省、自治区、直辖市以及全球138个国家和地区。

集团在2022年中期营业收入为5,404.97亿元(人民币,下同),同比增长10.64%。股东应占净利润为134.74亿元,同比增长9.48%。股东应占的扣除非经常性损益的净利润为1,276.69亿元,同比增长13.31%。在2022年上半年,集团新签合同额13,312.463亿元,完成年度计划的46.29%,同比增长26.24%。未完合同额54,497.785亿元,同比增长21.78%。近日,集团再中标11个项目,总金额598.69亿元,占公司2021年度经审计营业收入比例5.87%。

集团近日股价向好,升穿20天平均线,并在金融科技系统出现信号。股份上日收报4.07元(港元,下同),市盈率2.08倍,收益率7.1%。集团估值在同业中处偏低水平,若以 2.5倍市盈率估值,目标价为4.89元。(笔者为证监会持牌人士,无持有上述股份。)

本版文章为作者之个人意见,不代表本报立场。

作者:百惠证券策略师岑智勇