大数字时代来临—大数字智慧政务大利好来了

信创已经悄然见底启动,竞业达,南天信息,国脉科技,直真科技等龙头开始见二连三拉升。

周末又见大数字-智慧政务利好!

国办:明年底前初步形成全国一体化政务大数据体系

国务院办公厅印发全国一体化政务大数据体系建设指南。其中建设目标提到,2023年底前,全国一体化政务大数据体系初步形成,基本具备数据目录管理、数据归集、数据治理、大数据分析、安全防护等能力,数据共享和开放能力显著增强,政务数据管理服务水平明显提升。全面摸清政务数据资源底数,建立政务数据目录动态更新机制,政务数据质量不断改善。建设完善人口、法人、自然资源、经济、电子证照等基础库和医疗健康、社会保障、生态环保、应急管理、信用体系等主题库,并统一纳入全国一体化政务大数据体系。

其实这些都是信创的具体体现了。数字元年可能在年底奠基。

这里谈谈久远银海002777这个股票.

久远银海,四川久远银海软件股份有限公司(以下简称"银海")1992年起源于国家"两弹一星"的摇篮-中国工程物理研究院,是中国工程物理研究院发展"军转民"事业在IT领域的重点支柱性企业。

控股股东中国工程物理研究院,这是正儿八经的国资委控股啊!

第一:公司是国家规划布局的高新技术企业,具备CMMI5、ITSS、信息安全服务等行业一级资质,参与了40余项国际国家标准、行业标准及地方标准的制定,拥有800余项具备自主知识产权的软件产品和软件著作权。公司聚焦医疗医保、数字政务、智慧城市三大战略方向,面向政府部门和行业生态主体,以四川、西南、华东、华南、华中、华北、西北、东北8大区域及全国30余个分支机构为服务网络,利用大数据、云计算、物联网、人工智能及移动互联等技术,实现科技赋能民生。公司市场覆盖全国29个省份、220余个城市,为16万家医药机构和7亿社会公众提供服务。

第二:公司深度耕耘医疗医保、数字政务、智慧城市三大战略方向。面向政府部门和行业生态主体,以四川、西南、华东、华南、华中、华北、西北、东北8大区域及全国30余个分支机构。

为服务网络,利用大数据、云计算、物联网、人工智能及移动互联等技术,实现科技赋能民生。公司市场覆盖全国29个省份、220余个城市,为16万家医药机构和7亿社会公众提供服务。

">此条信息来源网络中银证券研究报告

】

总结:公司背靠国企中国工程物理研究院,想象空间巨大。公司是信创的基础信息技术建设以及国产开发优质软件。而且已经深耕

民生信息化领域,1,

在医保信息化领域保持领先,2数字政务,3智慧城市布局持续深化。

技术上:信创龙头一竞业达已经停牌(信创教育方面)

龙头二南天信息(信创医疗方面)

龙头三直真科技(信创通信类)

这里不一一说了。

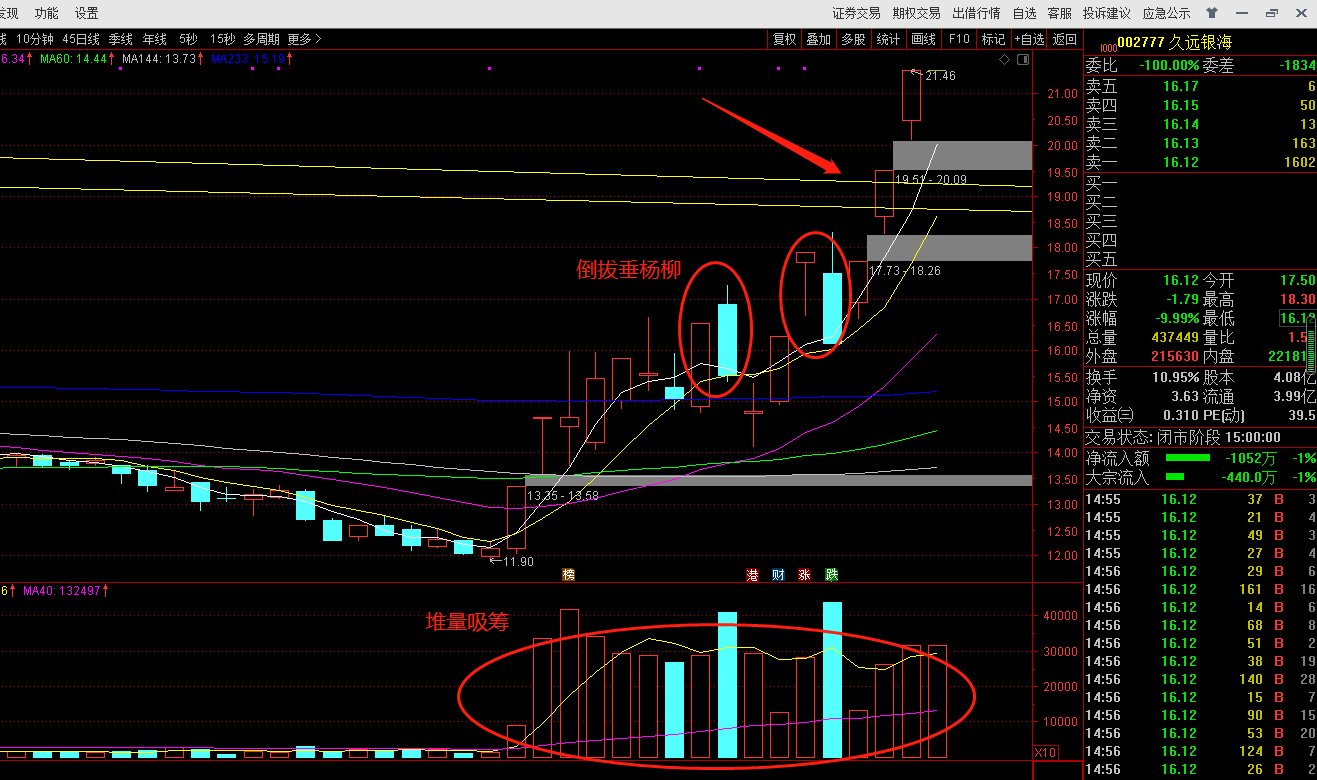

这里说说久远银海的技术图形:成交量是堆量吸筹,而且操盘很凶悍,爆量放量大阴线洗盘--倒拔垂杨柳的变形。加上周末数字政务利好发酵。明日此股有望高开秒板,启动主升浪突破19.5的趋势线压力。短期目标27.5元。中线目标55元。

$南兴股份(SZ002757)$

$久远银海(SZ002777)$

$直真科技(SZ003007)$

个人观点仅供参考,

据此操作后果自负。

10-30 21:59 第三:各种券商机构研报来了:Q3 利润表现突出,三大民生信息化业务齐头并 进 [Table_Summar y] 公司发布 2022 年三季报,前三季度实现营收 6.60 亿元( 4.77%)、归母净利 1.25 亿元( 3.35%)、扣非净利 1.15 亿元( 3.79%)。利润增速扭负为正,控费效果 良好。公司深耕民生信息化领域,在医保信息化领域保持领先,数字政务和智慧城 市布局持续深化,业务具备增长韧性。维持买入评级。 支撑评级的要点 Q3 扣非净利增长 30%,控费成效显著。Q3 营收 2.37 亿元( 4.21%)、归母净利 0.44 亿元( 23.19%)、扣非净利 0.43 亿元( 29.69%),Q2 利润同比下滑,Q3 利润增速扭负为正。Q3 销售/管理费用同比下降 15.77%/9.33%,研发费用同比增 长 17.32%,费用合计同比减少 4.93%,控费成效显著,利润端表现优于收入端。 前三季度毛利率 59.4%,同比小幅下滑 2.43pct,与上半年基本持平。公司项目开 展及验收受疫情影响后延,前三季度经营性净现金流-2.12 亿元,同比减少 376.16%。 医保领域优势延续,具备长期增长韧性。2021 年 5 月全国统一医保信息平台建成, 随后各省医保信息化平台建设进入加速期。公司在医保领域保持着领先优势, 截至 9 月底公司承建的 22 个省份的医保信息平台均已上线运行,其中 1 个省份 已通过国家医保局终验,其余省份的平台验收工作将在年内完成。据国务院发 布的《“十四五”全民医疗保障规划》,各省份都将完成医保信息化平台的建设, DRGs/DIP 支付改革、异地医疗结算等功能也将陆续上线,医保信息化项目充足 且平台投入具备持续性,公司医保信息化收入有望保持长期增长。 民生信息化持续布局,数字政务与智慧城市齐发力。2022 年 1 月发改委发布《“十 四五”推进国家政务信息化规划》,6 月国务院印发《关于加强数字政府建设的指 导意见》,全面推动数字政府建设,加快数字化转型。7 月发改委印发《“十四五” 全国城市基础设施建设规划》,随后北上广深等 12 个城市陆续发布“智慧城市建 设十四五规划”,目标建设新型智慧城市。公司在相关领域早有布局,承接了四 川、广东、湖北等多个省份的养老保险信息化及成都市“智慧蓉城”等重大项目。 民生信息化领域布局持续深化,面向政府部门开展业务,为公司业绩增长贡献 弹性。 估值 维持 2022~2024 年净利润为 3.31 亿元、4.74 亿元、6.65 亿元和 EPS 为 0.81 元、1.16 元和 1.63 元的预测,对应 PE 分别 20、14 和 10 倍。公司是医保信息化龙头,民 生信息化布局持续深化,业绩具备长期增长韧性。维持买入评级。 评级面临的主要风险 政府和院端投入不及预期;疫情反复影响订单交付。此条信息来源网络中银证券研究报告

10-30 21:59 第三:各种券商机构研报来了:Q3 利润表现突出,三大民生信息化业务齐头并 进 [Table_Summar y] 公司发布 2022 年三季报,前三季度实现营收 6.60 亿元( 4.77%)、归母净利 1.25 亿元( 3.35%)、扣非净利 1.15 亿元( 3.79%)。利润增速扭负为正,控费效果 良好。公司深耕民生信息化领域,在医保信息化领域保持领先,数字政务和智慧城 市布局持续深化,业务具备增长韧性。维持买入评级。 支撑评级的要点 Q3 扣非净利增长 30%,控费成效显著。Q3 营收 2.37 亿元( 4.21%)、归母净利 0.44 亿元( 23.19%)、扣非净利 0.43 亿元( 29.69%),Q2 利润同比下滑,Q3 利润增速扭负为正。Q3 销售/管理费用同比下降 15.77%/9.33%,研发费用同比增 长 17.32%,费用合计同比减少 4.93%,控费成效显著,利润端表现优于收入端。 前三季度毛利率 59.4%,同比小幅下滑 2.43pct,与上半年基本持平。公司项目开 展及验收受疫情影响后延,前三季度经营性净现金流-2.12 亿元,同比减少 376.16%。 医保领域优势延续,具备长期增长韧性。2021 年 5 月全国统一医保信息平台建成, 随后各省医保信息化平台建设进入加速期。公司在医保领域保持着领先优势, 截至 9 月底公司承建的 22 个省份的医保信息平台均已上线运行,其中 1 个省份 已通过国家医保局终验,其余省份的平台验收工作将在年内完成。据国务院发 布的《“十四五”全民医疗保障规划》,各省份都将完成医保信息化平台的建设, DRGs/DIP 支付改革、异地医疗结算等功能也将陆续上线,医保信息化项目充足 且平台投入具备持续性,公司医保信息化收入有望保持长期增长。 民生信息化持续布局,数字政务与智慧城市齐发力。2022 年 1 月发改委发布《“十 四五”推进国家政务信息化规划》,6 月国务院印发《关于加强数字政府建设的指 导意见》,全面推动数字政府建设,加快数字化转型。7 月发改委印发《“十四五” 全国城市基础设施建设规划》,随后北上广深等 12 个城市陆续发布“智慧城市建 设十四五规划”,目标建设新型智慧城市。公司在相关领域早有布局,承接了四 川、广东、湖北等多个省份的养老保险信息化及成都市“智慧蓉城”等重大项目。 民生信息化领域布局持续深化,面向政府部门开展业务,为公司业绩增长贡献 弹性。 估值 维持 2022~2024 年净利润为 3.31 亿元、4.74 亿元、6.65 亿元和 EPS 为 0.81 元、1.16 元和 1.63 元的预测,对应 PE 分别 20、14 和 10 倍。公司是医保信息化龙头,民 生信息化布局持续深化,业绩具备长期增长韧性。维持买入评级。 评级面临的主要风险 政府和院端投入不及预期;疫情反复影响订单交付。

10-30 22:00 第三:各种券商机构研报来了:Q3 利润表现突出,三大民生信息化业务齐头并 进 [Table_Summar y] 公司发布 2022 年三季报,前三季度实现营收 6.60 亿元( 4.77%)、归母净利 1.25 亿元( 3.35%)、扣非净利 1.15 亿元( 3.79%)。利润增速扭负为正,控费效果 良好。公司深耕民生信息化领域,在医保信息化领域保持领先,数字政务和智慧城 市布局持续深化,业务具备增长韧性。维持买入评级。 支撑评级的要点 Q3 扣非净利增长 30%,控费成效显著。Q3 营收 2.37 亿元( 4.21%)、归母净利 0.44 亿元( 23.19%)、扣非净利 0.43 亿元( 29.69%),Q2 利润同比下滑,Q3 利润增速扭负为正。Q3 销售/管理费用同比下降 15.77%/9.33%,研发费用同比增 长 17.32%,费用合计同比减少 4.93%,控费成效显著,利润端表现优于收入端。 前三季度毛利率 59.4%,同比小幅下滑 2.43pct,与上半年基本持平。公司项目开 展及验收受疫情影响后延,前三季度经营性净现金流-2.12 亿元,同比减少 376.16%。 医保领域优势延续,具备长期增长韧性。2021 年 5 月全国统一医保信息平台建成, 随后各省医保信息化平台建设进入加速期。公司在医保领域保持着领先优势, 截至 9 月底公司承建的 22 个省份的医保信息平台均已上线运行,其中 1 个省份 已通过国家医保局终验,其余省份的平台验收工作将在年内完成。据国务院发 布的《“十四五”全民医疗保障规划》,各省份都将完成医保信息化平台的建设, DRGs/DIP 支付改革、异地医疗结算等功能也将陆续上线,医保信息化项目充足 且平台投入具备持续性,公司医保信息化收入有望保持长期增长。 民生信息化持续布局,数字政务与智慧城市齐发力。2022 年 1 月发改委发布《“十 四五”推进国家政务信息化规划》,6 月国务院印发《关于加强数字政府建设的指 导意见》,全面推动数字政府建设,加快数字化转型。7 月发改委印发《“十四五” 全国城市基础设施建设规划》,随后北上广深等 12 个城市陆续发布“智慧城市建 设十四五规划”,目标建设新型智慧城市。公司在相关领域早有布局,承接了四 川、广东、湖北等多个省份的养老保险信息化及成都市“智慧蓉城”等重大项目。 民生信息化领域布局持续深化,面向政府部门开展业务,为公司业绩增长贡献 弹性。 估值 维持 2022~2024 年净利润为 3.31 亿元、4.74 亿元、6.65 亿元和 EPS 为 0.81 元、1.16 元和 1.63 元的预测,对应 PE 分别 20、14 和 10 倍。公司是医保信息化龙头,民 生信息化布局持续深化,业绩具备长期增长韧性。维持买入评级。 评级面临的主要风险 政府和院端投入不及预期;疫情反复影响订单交付。

10-30 22:10 久远银海图片为预测图,为个人观点。

据此操作,后果自负。

11-05 15:48 个人养老金投资公募基金落地!资本市场迎长期稳定资金。

但是长期利好不改短期再次探底,下周冲高宜获利了结。

赛道锂电,储能周五气壮山河拉出大阳,龙头钒钛股份,维科精华,西藏矿业强势涨停。

白酒继续大阳线反弹,茅台回到1500之上。周末个人养老金投资公募基金落地!资本市场迎长期稳定资金。不过短期有些涨的过激,下周后半周可能再次探底。追高已经不适合。建议下周手中的票涨的多的获利了结。

信创竞业达也已经面临短期回调,或者换挡。下周前半周信创回调可以关注低吸龙头机会。后半周大盘回落信创再次拉升不排除。关注竞业达,久远银海,久其软件等前期龙头。

工业母机周初可能发酵,毕竟德总理来华带着豪华企业阵容。随时有大利好出现。关注华东数控,亚威数控,海天精工。

周末有色金属期货大涨,实在手痒的可关注江西 铜业,云南铜业,章源钨业,锌业股份,中金岭,北方稀土。

祝大家周末愉快。