前言:今天收到一封关于基建的材料,关于基建也是我近期关注的一个重点,其中的一些观点还是挺有价值的,据此我还整理了相关的产业链。

本篇目录

1.调研纪要披露

2.认识基建

3.细分赛道介绍

4.标的选择

一,调研纪要披露

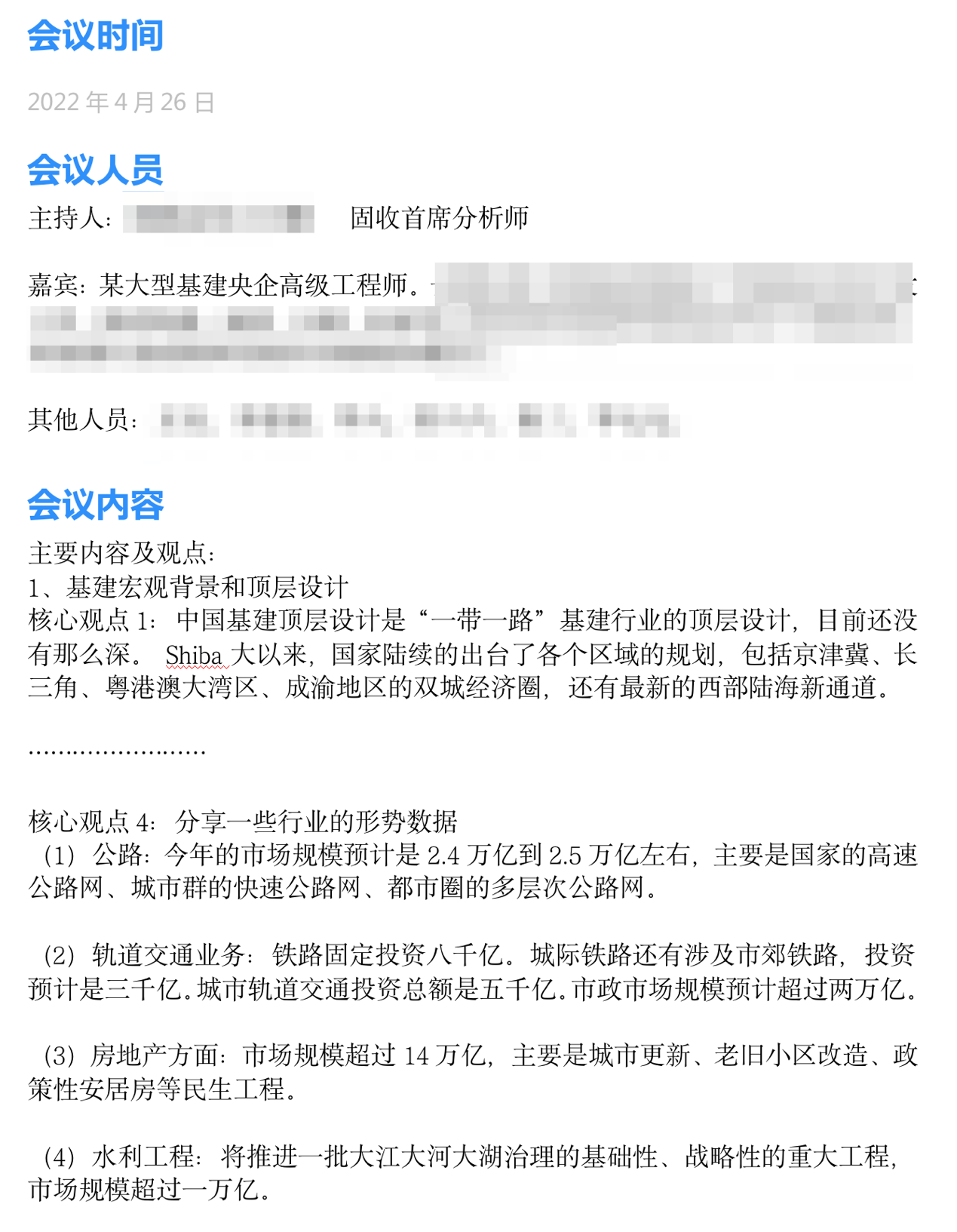

说起基建,一直关注老概的朋友应该不陌生,以为就在市场调整的这两天当中,基建已经崭露头角,我从4月22日开始,在「涨停揭秘」系列中也连续谈到了这个情况,实际从这份调研纪要来看,目前市场中关注的人的确不少。

实际从其中披露的数据来看,基本就可以对基建行业的布局有个大致的思路,其中水利一定排在第一位,因为过去几年没有这么大的力度。当然这只是一部分,具体的我不可能把原文给到大家,一方面版权关系,另一方面就是话题有些敏感,我按照自己的理解,把整个基建的布局再给大家梳理下。

二,认识基建

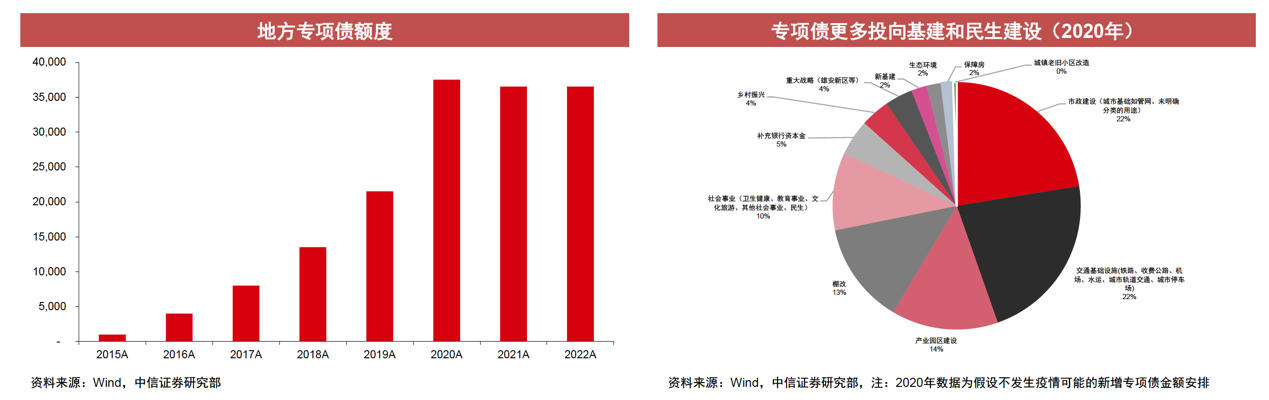

基建分为传统基建和新基建。传统基建方面,随着2021年四季度以来稳增长正策逐步加码,专(专)款(项)专(债)更多投向基础设施建设以及老旧小区改造、城市更新等项目中,将积极推进基建投资,尤其是发挥重大工程项目的引领作用。

2021年为房地产竣工大年,竣工后周期的家装建材家居零售需求总体较好,建材家居卖场销售额和家具制造业收入有较好表现,行业上市公司零售业务收入增速较高。

所以传统基建领域重点关注建材方向的机会。

三,建材细分赛道

1.水泥行业

过去十年,年初至旺季结束(5.30)水泥指数最大涨幅的平均值为35.3%,21年最低为14.5%,22年初至今水泥指数最大涨幅仅10%,当前政策环境较21年更为有利,后续上涨空间仍存。正府工作报告中提到2022年GDP增长5.5%的目标,稳增长信心进一步增强,水泥有望受益。

22Q1或是行业低点,Q2疫情恢复后,随着煤价影响同比减弱+涨价开启,业绩或迎来逐季改善,全年仍有望实现稳步增长,估值有望修复。中长期来看,水泥行业整体或呈“量减价增”趋势发展,纳入碳交易后,或加速供给端集中度提升,龙头份额提升有望支撑业绩增长。从股息率及估值角度,水泥股仍具有较高的投资性价比。

2.玻璃行业

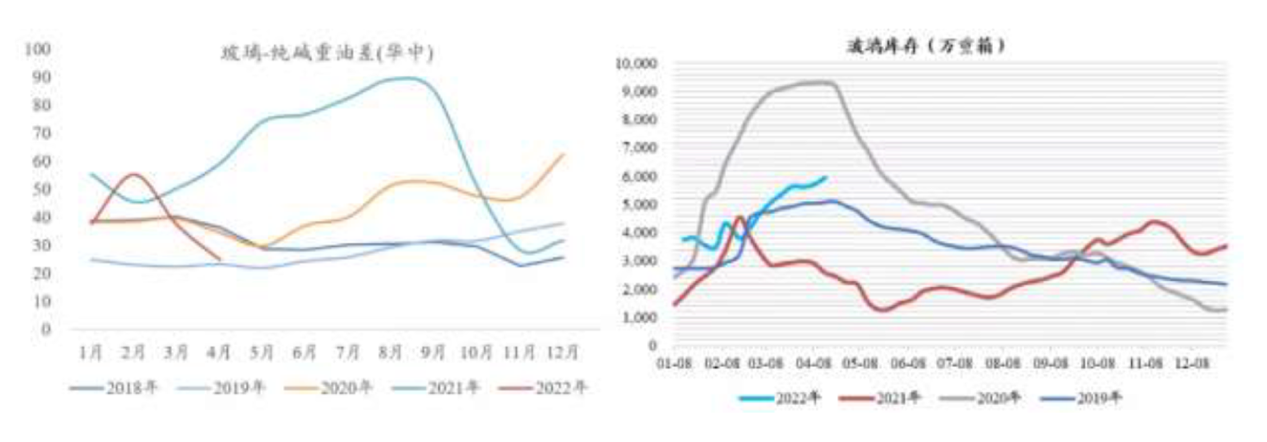

22 年 3 月份在疫情下玻璃需求低迷价格回落、纯碱价格居高不下以及石油焦/重油等燃料成本大幅提升的多重压力之下,代表玻璃盈利能力的指标(玻璃-纯碱重油差)已经回落至 2020 年 3 月水平,4 月进一步下移。而在 2020 年 4 月底开始看到行业开启集中冷修以及陡峭去库,意味着在当前盈利水平之下行业中后位企业已经逼近亏损。 以当前物流情况看,若假设 5 月物流开始恢复意味着行业在5000-6000 左右库位下继续运行一个月,亏现程度不断累加可能带来滚动性冷修出现,复制 20Q2 去库行情。

3.玻璃纤维

海外玻纤景气仍是由需求驱动为主的,从 21 年下半年开始我国玻纤粗纱出口单价大幅提升,22Q1 看玻纤出口在高额关税+高额海运费的情况下仍实现了高景气,表明在海外热塑需求强劲以及钢材等传统材料价格涨幅较大的情况下,玻纤作为全球定价的替代材料,边际需求的支付意愿和支付能力较同期均有大幅提升。玻纤作为重资产行业停窑成本高昂,历史上看产能受短期供需波动影响较小,除非出现显著、长期成本或产品优势丧失,才会停产,比如 OC 前几年退出合股纱市场,以及预计近期可能进一步退出短切市场。中期看,若天然气压力持续性超出预期,海外面临气价+单耗双重劣势,不排除出现冷修可能。

4.消费建材

2020 年Q2 就是疫情影响复工后的典型案例,从当时的情况来看:水泥,防水,管道和大宗品需求恢复最快,因此工地启动前备货速度最快;陶瓷,涂料,装饰类速度相对较慢;C 端市场的修复相对 B 端更慢,本质原因在于小区场景恢复慢于工地场景。2022 年基本面恢复顺序,或类似2020 年呈现较明显的板块差异。

国泰君安认为,在 2021 年证明了自己都可以赚钱的中游行业,相信在 2022 年会持续有明显的优势;之前在 2020 年都无法兑现业绩的子行业,对2022 年其依靠成本弹性赚取利润的预期应该大打折扣。

四,相关上市公司

1.消费建材选股需要注意的是:惩治高杠杆,成长性分化的开始,机会在细分赛道龙头

1)防水是最好子行业。这里 2021 都能赚钱的行业,最明显就是防水行业,东方雨虹与科顺股份业绩确定性较强,背后是行业竞争格局和龙头溢价的明显优势;

2)关注表现出阿尔法的优质公司。而从其他个股来说,伟星新材,苏博特、兔宝宝等在2021 年业绩中显示出的优势,体现的是产品力,品牌力,商业模式的阿尔法优势,也将在 2022 年的环境中继续占优;

3)估值洼地下管理改善带来修复。北新建材,大亚圣象,更多关注其估值洼地下管理改善带来的修复机会。

2.玻璃需要注意的是: 2019Q4统计局竣工数据开始回暖后,本轮竣工节奏被疫情、地产风险等事件反复打断,竣工的不断延后拉长了整体节奏,为头部企业布局新利润点留出了时间。标的层面,首选信义玻璃和旗滨集团。

3.水泥股买的是预期博弈,而非盈利弹性,行情切记是“手慢无”,其供给本质“边际逻辑”弱化核心问题依然存在。

水泥股要买就买最强阿尔法,A股首选上峰水泥、华新水泥、及海螺水泥;港股首选中国建材。

4.玻纤

由于电子布跌价风险已经提前释放,中国巨石仍有布局机会,当前 PE/PB 都已然位于历史估值下限,对应动态 PE 仅 9X,位于历史估值下限。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。