本篇目录

1.来龙去脉

2.从三年改革收官说起

3.行业投资逻辑向业绩驱动转变

4.投资策略及相关上市公司

5.独家核心提示

PS:重点内容加粗显示,方便加快阅读。

一,来龙去脉

市场下跌,有看友问我当下是否有较大问题?其实不然。我觉得如果从打牌的角度来说,我想不出空方还有什么牌没打,海外方面,美联储连50点加息也用了,接下来也只有和我种花家回到谈判桌前面了,有的谈就是好事;国内方面,事实上昨天口播重要新闻已经给市场吃了定心丸,大家一条心,劲往一处使,基本也就解决了,何况,资本市场还是提前反映的。所以我眼下的焦点就放在「复工复产」这个环节上,那么复工复产会带来哪些机会呢?接下来详细说说。

从越南的情况来看,并不存在一蹴而就的复工复产,所以中泰证券在最新的研究报告中指出:「相对而言,在疫情影响逐渐缓解的过程中,制造业的恢复或快于服务消费业;结合复工复产节奏的曲折化演绎,其中,产业链短、供应链稳定的成长细分或率先受益于复工复产而迎来估值修复。」

那么哪些行业受疫情影响小呢?显然军工属于比较突出的,而且恰逢三年改革进入尾声。所以本篇就来说说,军工赛道。

二,从三年改革收官说起

2020 年 6 月 30 日,中央全面深化改革委员会第十四次会议审议通过了《国企改革三年行动方案(2020-2022 年)》。军工企业自然是其中的重点。

1.总资产提升

自国企改革方案实施以来,十大军工集团不断引入优质市场资金,借资本市场之力提高自身生产与研发能力,多数军工集团总资产规模有较大提升。

以航空工业集团为例,集团 A股上市公司总资产规模从 2015 年的 3481 亿元上升至 2021Q3 的 8469 亿元,复合增速达17%,远超集团总资产规模复合增速,资产证券化率从 2015 年的 37%上升至 2021Q3 的67%。预计 2022 年在国企改革三年计划收官之年,各大军工集团资产证券化率会进一步提升。实际近期市场上已经对国企改革概念有所反应。

2.营收明显提高

在市场资金不断注入下,大部分军工集团营业收入规模有所提升,军工集团借市场资金提高生产能力与研发能力,在 2015 至 2021Q3 期间,大部分军工集团营业收入出现不同程度提升。

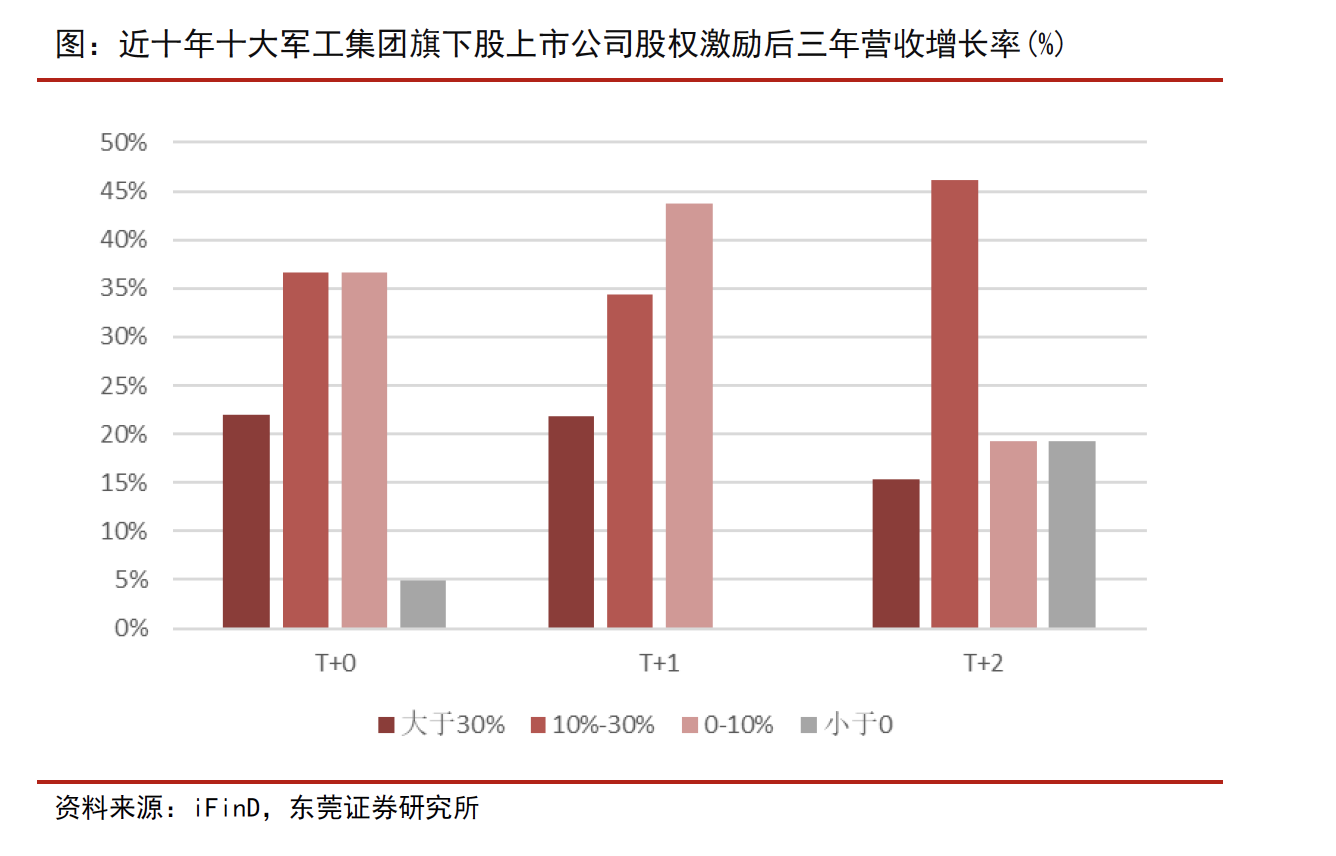

经统计,军工集团旗下 A 股上市公司在股权激励实施当年以及随后两年内,过半数营收增速在 10%以上,80%以上公司营收增速为正;在股权激励实施一年后,实施股权激励公司营收增速均为正。在股权激励刺激下,公司营收能力稳步提升。

在股权激励等多举措的作用下,军工企业一改以往题材股的形象,转而向价值投资转变。

三,行业投资逻辑向业绩驱动转变

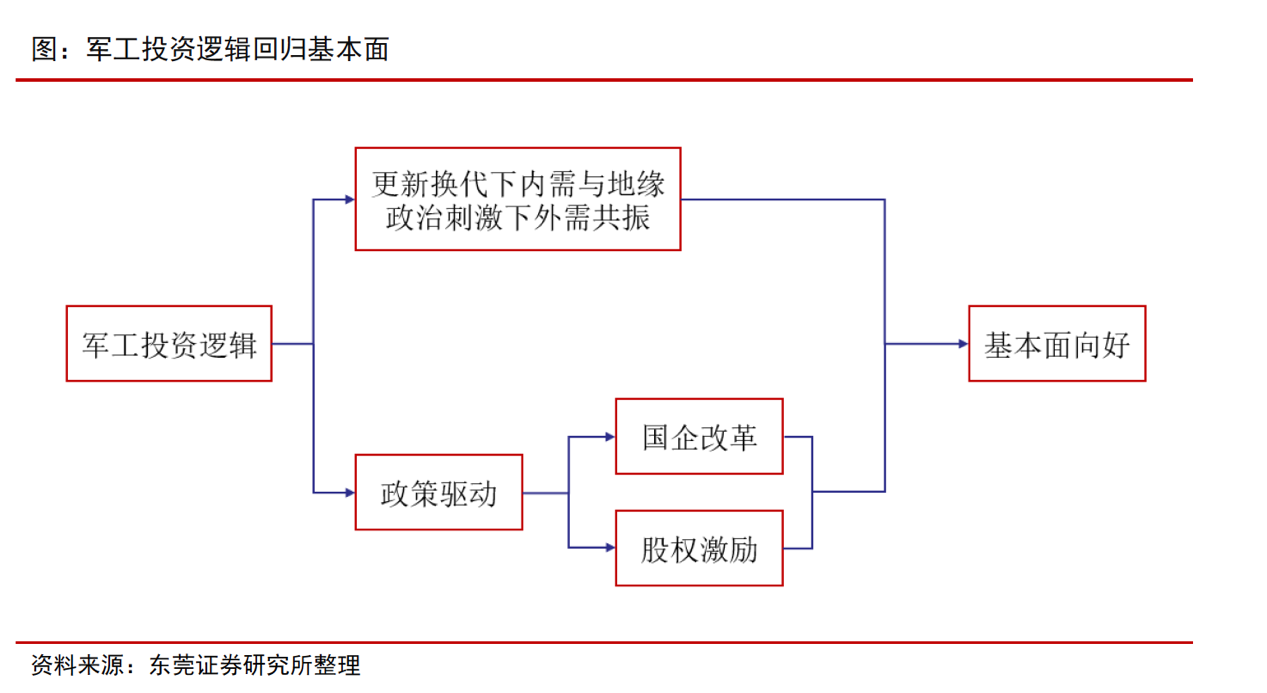

1.行业投资逻辑回归基本面

行业的投资逻辑已发生重大改变。“十二五”后期,在军改预期刺激下,行业景气度达到顶峰,随后炒作预期破灭,板块估值迅速降温。到“十三五”时期,题材炒作破灭后,估值开始逐步消化,部分军工集团开始推动旗下优质企业上市,提高集团资产证券化率,同时开启多轮股权激励计划,刺激业绩增长。

进入“十四五”阶段,行业进入国防装备更新换代关键期,同时也是衔接 2035 实现国防和军队现代化以及到本世纪中叶把人民军队全面建设成世界一流军队长期目标的关键时期,行业业绩释放,景气度不断攀升。至此,国防军工行业的投资逻辑已完成由原来的“题材炒作”向基本面转变。

2.军工行业业绩持续兑现

2021 年前三季度,军工行业 111 家上市公司(以下简称军工行业)实现营业收入3,366.62 亿元,同比增长 15.52%;实现归母净利润 243.50 亿元,同比增长 36.14%,军工行业 2021 年前三季度业绩增长明显,且已实现连续 5 年归母净利润增速 20%以上,行业已进入“十四五”业绩兑现期。

综上所述,目前军工企业的内在投资逻辑已经发生深刻变化,那么我们需要做的就是寻找合适的赛道和标的。

四,投资策略

截至 2022 年 4 月 27 日,申万国防军工板块从年初至今已回撤 37.50%。当前申万国防军工 PE(TTM)为 47 倍,远低于近 10 年平均值 86 倍,处于近十年 8.98%分位水平,当前行业已具备一定性价比。从基本面看,行业在“十四五”进入业绩兑现期,行业景气度持续向好,基本面与估值已出现一定程度背离。

今年是国企改革“收官之年”,军工国企改革有望进一步提速,预计将会激活军工企业活力,叠加行业的投资逻辑已从“热点驱动”向“基本面驱动”转变;后续,在“十四五”时期产能扩张下,行业有望迎来长期高景气。建议选择“长赛道+高景气”的军工核心资产。

五,相关上市公司

下游主机厂:中航沈飞(600760.SH)、航发动力(600893.SH)、航发控制(000738.SZ);

锻造:中航重机(600765.SH)、三角防务(300775.SZ);

军工电子:紫光国微(002049.SZ)、振华科技(000733.SZ);

上游材料:西部超导(688122.SH)、钢研高纳(300034.SZ)。

六,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。