曾经出走至美股、港股的独角兽们回归A股的信号正变得越来越强烈。

这边厢,独角兽大佬们在两会第一天纷纷表示愿意回归A股,那边厢,监管层对互联网、高新科技企业在A股上市表示友好:证监会副主席阎庆明在3月15日参加全国政协闭幕会议时表示,CDR将很快推出。

另外,监管层已经对券商做出指导,若有生物科学、云计算、人工智能、高端制造四个行业的独角兽企业,可立即向发行部报告,符合相关规定者可以实行“即报即审”。富士康从上报招股书到获得核准,仅用了36天的时间,富士康的“闪电过会”,是监管层在行动层面表达了吸引新经济企业回归国内的决心。

那些年,A股错失的BATJ

过去,由于中国交易所上市的限制性规定,让很多初创阶段的科技公司因为企业规模、财务情况等原因无法在A股上市。这些新兴科技公司不得不远走海外,到上市规则更加宽松的纳斯达克等交易所上市。目前,纳斯达克交易所已经成功吸引了苹果、微软、谷歌、Facebook、百度、京东、网易等企业。

科技公司的发展规模曲线与传统企业相差甚远,老牌交易所如纽交所等更注重大市值公司,其上市的限制性规定将很多初露锋芒、但是羽翼未丰的科技公司被拒之门外。

纳斯达克市场是证券交易所分层管理成功的典型案例。通过分层管理,纳斯达克将市场分为三层:

纳斯达克全球精选市场:适合大市值企业,在财务和流通性方面的要求高于世界上的任何市场,入选纳斯达克精选市场是优质公司的体现;

纳斯达克全球市场:原纳斯达克全国市场,是纳斯达克最大且交易最活跃的市场,对财务、资本额、共同管理等指标要求较为严格;

纳斯达克资本市场:原纳斯达克小额资本市场,适合成长期企业,小资本额的公司发展稳定后可转至纳斯达克全球市场。

一方面是上市要求对新经济企业更加适用,另一方面,微软、谷歌等企业在纳斯达克上市已经形成品牌效应,对新企业而言,与具有同样创新精神的科技公司、或者对标企业在同个交易所上市,更容易获得投资者的认可。

正因为上述的各种内部推力以及外部拉力,那些年,A股错过了BATJ等独角兽企业。

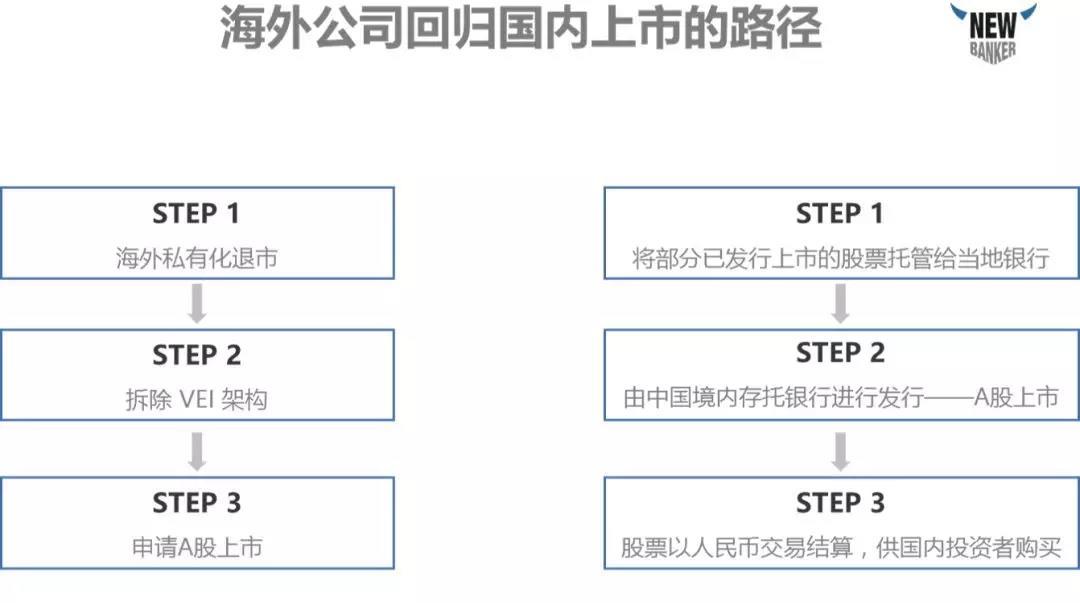

两条回归路径:退市+拆VIE or CDR

如果公司不在国内,一般有两种形式可以帮助公司在国内上市。

第一种方式是海外私有化退市,拆VIE架构,然后再在国内上市。典型案例是奇虎360和分众传媒。

2017年7月,奇虎360宣布完成私有化交易,奇虎360的股票不再在纽交所公开交易。在周鸿祎的内部信中,他认为360在美国市场80亿美元的估值并没有充分体现360的公司价值。从纽交所退市之后,360通过借壳江南嘉捷,在上交所上市。

2013年5月,分众传媒宣布以35.5亿美元完成私有化,从纳斯达克退市后,在2015年通过借壳七喜控股完成A股上市。

第二种方式就是CDR了,CDR是指在境外(包括香港)上市公司可以将部分已发行上市的股票托管给当地银行,然后由国内存托银行发行在国内A股市场上市。CDR可以帮助公司绕开国内上市的一些障碍,例如盈利状况等。

“DR”,Depository Receipts,存托凭证,指的是在一国流通的代表外国公司有价证券的可转让凭证,按其发行或者交易地点不同,被冠以不同的名称,在美国市场上的存托凭证就叫做ADR,在中国市场上的存托凭证就叫CDR。

目前,还没有独角兽公司明确表示已经拿到了CDR的资格。不过,我们可以通过360在国内上市的情况简单地分析一下,在CDR推出之后会对国内外的金融市场造成什么影响。

CDR推出后的影响:以360为例

360在国内上市之后,虽然在开市的第一天就遭遇了滑铁卢,几近跌停,但其市值是在美国上市的市值的七倍。很多评论家表示,美国股市对于公司市值的评估较国内市场而言相对保守,这也就是360在国内上市之后市值上升这么多的原因。

在未来,我们从这次两会中企业家的发言可以看到,之后越来越多的在境外上市的公司会通过退市或者CDR寻求在国内A股上市的机会。原因有两个方面:第一是国家政策的影响,第二是更大的经济利益。

首先,国家政府表示了对于公司回国上市的支持,代表着政府希望更多的公司可以回国上市。而在中国国内,政府的影响巨大,公司会在一定程度上迎合政府的意志,拥护国家的决定,所以企业家们会开始着手在国内上市的行动。其次,360回归之后市值上涨的案例在前,很多公司在条件允许的情况下也会想要转回国内上市,因为这意味着公司股东手上的股票会增值好几倍。

在这些中国独角兽公司大概率要回归国内金融市场的时候,这些公司的市值就可能会被市场重估。360退市的时候,其私有化交易估值约93亿美元,比起360回归后的总市值3200多亿人民币,其退市的代价并不大。这主要是因为当时市场并不认为它的市值会达到现在的水平,所以当时并没有给360提出很高的退市条件。

但是现在已经今非昔比,一旦阿里巴巴或者百度这样的公司从美国市场上退市,那么股东一定会提出非常高额的条件,这时中国的公司就需要考虑是否退市这个方案成本太高,转而通过CDR来寻求在国内上市的机会。不过,通过CDR上市,也会影响这些公司在国外的股价,因为两者的股价虽然异地,但也需要保持一致。

由于在国内股价会相对较高一些,这会推动在境外市场中的价格有所攀升,同样,因为境外市场的相对保守,又会压低国内市场的股价,这样会造成境外和国内市场价格向双方的中间靠拢。同时,由于这些独角兽公司规模庞大,会对我们所在金融市场的整体造成一定的影响。

国内目前市场的交易环境、交易结构、交易工具等,正在朝着多元化和稳定化发展,之前经常被诟病的混乱体系,影响已经逐渐减弱。并且在政策的加持下,独角兽的回归,也会对于中国证券市场的国际化产生一定的化学反应。

在香港市场,价格或许会有一定的上升,但涨幅可能较其他境外市场较为缓和。从腾讯和阿里的PE估值差别,可以一定程度上反映出美国市场较香港市场而言是相对保守的。

所以美国市场价格与A股价格的中间价要比香港股价与A股价格的中间价要高一些,从而在美国市场中的涨幅会更加明显一些。不过,这些公司的涨幅不会对境外大环境造成明显的影响(或许香港市场会有所反应),虽然这些独角兽公司规模惊人,但是在国外的影响力较Google还有Apple这样的公司还是有差距的。

不过,这些公司在国内市场的地位就完全不一样了,一谈到国内的领头企业,很多人就会想到BATJ。一旦它们在国内市场中上市,它们的市值会成为市场的标杆。由于它们的股价、市盈率、市净率、ROE等指标都会根据国内和境外市场的价格的中间值进行修正。

因此,在未来,一旦CDR放开,中国公司通过CDR来完成在国内市场上市的行动,会使得这些公司在境外市场的股价上升,达到国内和国外环境的一个中间值,同时也会带动国内市场的修正,大概会降低国内股价。同时很多公司也会因为BAT这样的公司回归国内市场而丧失一定的关注度,导致交易热度降低。