计划从今年10月开始更新「1000个禄得策略回测系列」,主要用于跟踪各类策略的运行情况,帮助大家及时了解各策略在当月、今年、新规后、历史(2018年以来)等多个时间跨度的表现情况。

本篇作为该系列的「第一期文章」,会先对最基础的单因子和部分双因子共「1485个策略组合」进行回测跟踪,后续会将部分表现较差的单因子或双因子策略进行删减,并增加其它双因子、三因子、自定义因子策略的回测情况。

回测概述「更新频率」:本系列每月更新一次。

「策略分组」:对各价格阈值(130元/150元/170元/200元/无阈值)、各持有数量(5只/10只/15只)进行日轮动的分组回测,滑点设置为千一。

「排除因子」:作为基准情况,无需设置较多的排除条件,仅排除极低价债、强赎债、临期债。

「打分因子」:主要选取禄得网(lude.cc)的单因子和双因子组合进行回测。

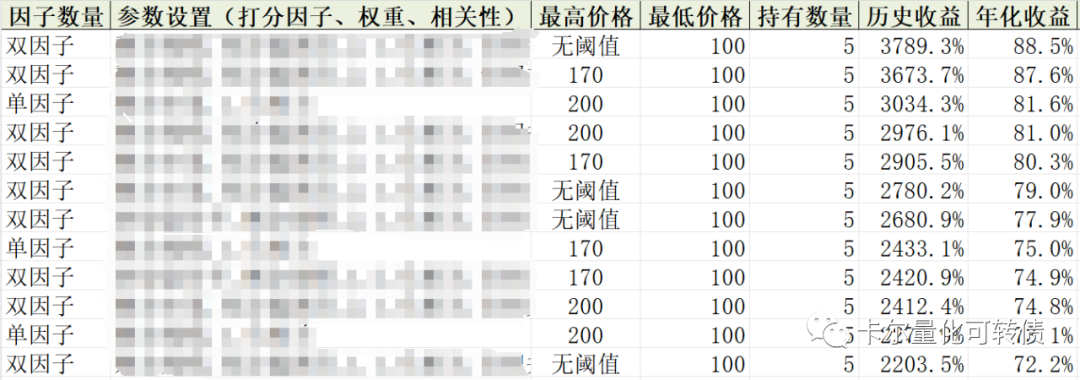

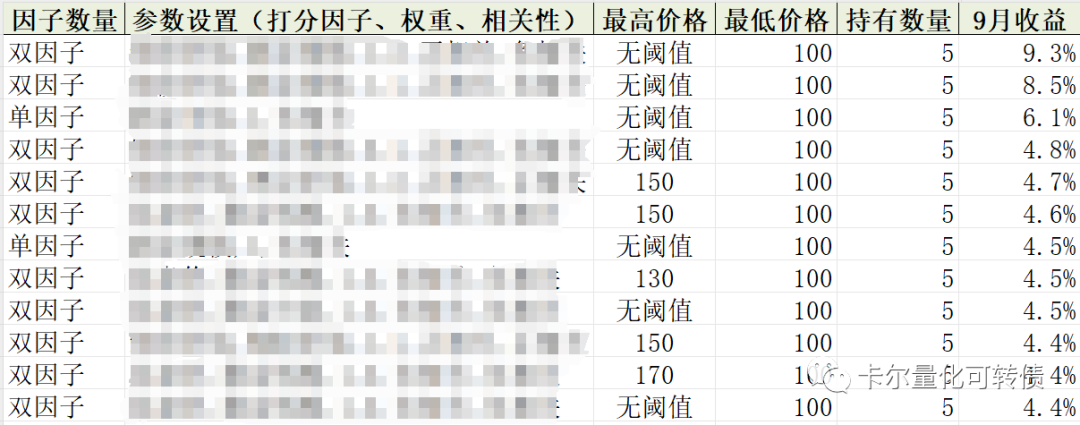

回测结果表格用法表格第1-5列表示各策略的「基本情况」:

第6-26列表示各策略的「回测结果」:

为满足大家不同时间跨度的回测诉求,回测表格整合了「多个时间跨度」的收益回撤情况,包括历史以来(第6-8列)、新规以来(第9-11列)、当月(第12列)、各年度(第13-24列)。 大家在具体使用时可对需要的列进行收益率排序、筛选等操作,其他列作隐藏或删除即可。

大家在具体使用时可对需要的列进行收益率排序、筛选等操作,其他列作隐藏或删除即可。

根据回测表格中1000余个策略的回测结果:

近200个策略的累计收益率达「5年10倍」以上,但其中半数以上的策略在去年新规后表现不佳,由此可见新规杀伤力着实巨大,大家需尽量从「多个时间跨度」进行回测。

近300个策略的今年收益率大于10%,其中部分策略的最大回撤低至1%;100余个策略的9月收益率大于2%。

总体来看,该1000余个策略的回测情况比预期情况好很多。 一方面,在仅作基础排除设置的情况下,不少单因子和双因子策略在新规后以及23年均有不错的收益率,「超过预期」; 另一方面,从各种因子组合的情况看,除了普遍关注的「低溢价」、「低规模」因子,某些关注度较低的因子也存在较高价值,很明显能看出相关的策略组合在新规后「收益率较高」且「回撤较低」。 系列价值

该系列研究的价值体现在以下三个方面:

对于禄得初学者或之前回测结果不佳的用户,可以借鉴1000个禄得策略回测表格的参数设置,节省探索各个因子的时间,「快速入门」可转债量化回测; 通过快速了解每个打分因子的回测表现,可对表现良好的单因子进行「更多的策略组合」及「深入研究」; 大家可对历史以来、新规后回测表现均较好的策略再做优化。当前的排除条件较为基础,大家可以从「市场板块」、「行业」、「日内止盈」等多个角度进行优化,收益提升空间很大。 后期安排本系列文章和回测表格后续将「每月更新一次」。

记录可转债量化之路的点点滴滴,大家如果还没关注可以点点关注~就更好啦!