阿 文

2019年初,有幸拜读了周金涛先生的《波动周期论》,为此我还在朋友圈内推荐一番。但反馈给我的资讯都是枯燥和难懂,坦白的讲专著太深奥我也未能完全理解。但200余年时间的佐证,尤其是近20余年来中、短周期的数据精准再现的拐点,让我相信了周期是真实存在,且有规律可寻……。思索半年,并结合近几年在股票量化模型上的思考,透过周期的共振、背离、分型研究,初步构建起了一点周期论应用心得(应用者其实只需要判断出“趋势”,而学者需要数据推导出更具体的“时间节点”,二者的难度是不同的)。在此我将通过部分数据用图文结合方式,为有兴趣的朋友复盘前20年和预测推导未来10年几类投资产品“趋势”(限于个人的认知范围,错误之处还望圈中的朋友们指正),希望能对周期论的理解有所帮助。

为让大家了解康波周期,先摘要一点周金涛先生2016年3月在上海参加沙龙的一篇《人生就是一场康波》演讲稿的核心思想:

1、我们每个人的财富积累一定不要以为是你多有本事,财富积累完全来源于经济周期运动的时间给你的机会。

2、现在这次经历的康德拉季耶夫周期,在座各位经历的是从衰退向箫条的转换点,在座各位未来十年,注定在箫条中渡过,这是康德拉季耶夫不可改变的规律。

3、以我的长期研究来看的话,你的人生的机会基本上由康波的运动给予的。在你一个人60岁的人生中,其中30年参与经济生活,30年中康波给予你的财富机会只有三次,不以你的主观意志为转移。40岁以上的人,人生第一次机会在08年,如果那时候买股票、房子,你的人生是很成功的。以后2008年之前的上一次人生机会99年,40岁的人抓住那次机会的人不多,所以08年是第一次机会。第二次机会在19年,最后一次在30年附近,能够抓住一次你就能够成为中产阶级,这就是人生发财靠康波的道理。

4、房地产周期20年轮回一次,一个人一生当中可以碰到两次房地产周期。为什么呢?一个人的一生作为群体来讲会两次买房,第一次是结婚的时候,平均27岁,第二次置业,改善性需求是42岁左右。一个人的消费高峰,最高峰出现在46岁的时候,46岁之后这个人的消费就往下走,你的消费逐渐由房子这些变成医疗养老。

5、这个就是讲用康德拉季耶夫理论进行人生规划。60年运动中会套着三个房地产周期,20年波动一次,一个房地产周期套着两个固定资产投资周期,十年波动一次。一个固定资产投资周期套着三个库存周期。所以你的人生就是一次康波,三次房地产周期,九次固定资产投资周期和十八次库存周期,人的一生就是这样的过程。

6、对于未来想提醒大家的一点,2018年到2019年是康波周期的万劫不复之年,60年当中的最差阶段,所以一定要控制18、19年的风险。在此之前做好充分的现金准备……

PS:周金涛,中信建投首席经济学家,中国康德拉季耶夫周期理论研究的开拓者,被誉为周(期)天王。2007年成功预测次贷危机,2015年成功预测了全球资产价格动荡,并在2015年11月预言中国经济将于2016年一季度触底。2016年12月27日因胰腺癌去世。2017年12月,周金涛辞世一周年之际,其生前著作《涛动周期论》出版。

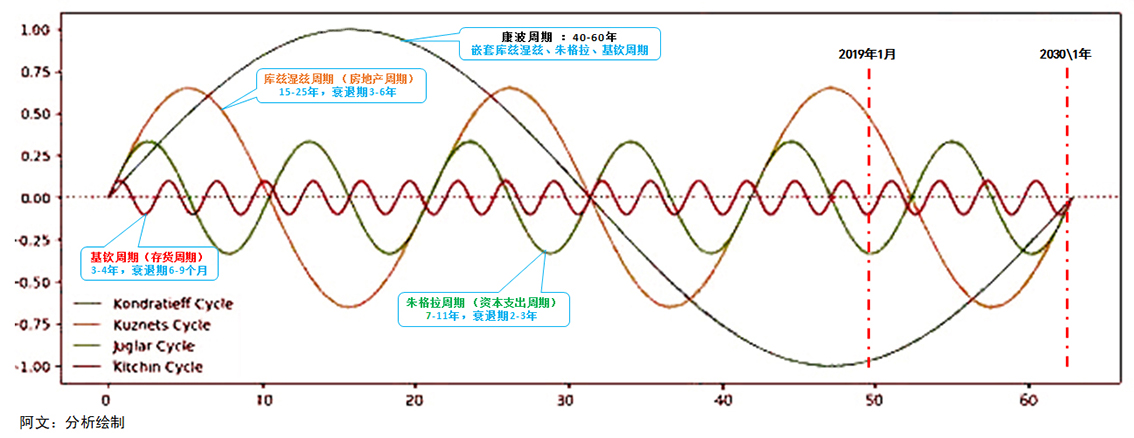

第一章、关于康德拉基耶夫(康波)周期(经济周期:40-60年):

(图一)

1. 从1782年开始至2019年我们已经经历了五个康波周期,其每一个康波周期的产生都是由于技术革命,引发的需求供给而带来的跨越式机遇(见图一);

2. 从目前已知的前卫技术:基因工程、5G(含6G)、边缘计算、物联网、沉浸式体验、量子计算、生物芯片、AI智能等,所列的大多技术由于其产业链的长度和体量,都无法引发起社会总需求的爆发式增长,都不具备引发下一个康波周期。但随着AI机器自学习技术的不断发展,将引发诸多行业36524小时的持续创新和优化。到那时各行业需求的叠加必将引发社会总需求的爆发式增长。所以在2031年前后【那时6G无线传输会再此提速、物联网成本会大幅降低(离万物互联会更进一步)、量子计算会被普及、人机互联也许会实现(埃隆马斯克应该已经实现人脑与计算机的连接)等技术会逐一成熟,新科技的“基钦周期”会逐一的引爆并持续的产生】将由AI智能引发新的康波周期。

3. 我查阅了大量的资料显示,从2018年开始部分大宗商品价格开始止跌,其顺序将是化工行业>煤炭行业>有色行业。其中化工行业开始上涨的起点在2019年1季度中旬,煤炭行业由于库存处于低位,最晚在2019年1季度左右结束,有色行业在2019年2季度上旬左右开始上涨。这些数据恰巧在这个时段发生,也佐证了周先生所预测的“2018年到2019年是康波周期的万劫不复之年,60年当中的最差阶段”。因此基于多因素及时间周期的判定,本轮中国的“康德拉周期”将在2019年1季度前后完成筑底。

4. 投资建议:2026前后关注本轮康波周期的“核心资产”有底层AI技术平台公司(国内标的我个人看好“百度”)。当AI开始落地,为公司带来正向现金流时,买入这些公司股票并长期持有(去查阅一下美国上一轮康波初期93-99年间的IBM、微软等信息化公司股票K线,大家就懂了)。

(图二)

5. 完整的康波(康德拉季耶夫)周期,嵌套着3次房地产周期(库兹湿兹周期)、6次资本支出周期(朱格拉周期)、18次存货周期(见图二)。它理论上是60年,但随着摩尔定律周期的缩短,我个人预判周期长度会不断的缩减。

6. 每一个完整的周期(不论长、中、短)都分为四个阶段,其特征如下(见图一):

1) 复苏期:缓慢无力,进一退二的构建出复杂的底部(如:W底、L底等),在多数人的怀疑中逐步上行。

2) 上升期:震荡企稳,有些品种在跨过零轴时会加速,此时更多的人开始相信经济的复苏;

3) 繁荣期:高位震荡,经济在此段时间内呈现出持续的繁荣,行业产品需求旺盛,景气度高;

4) 衰退期:逐步下行,跌破零轴时会加速下行,反抽后再次下行。底部对应的是行业中企业破产和并购;

注1:熟悉四个阶段的特征是把握周期的关键,有意深入的朋友,建议上网搜索一下同样是周期指标MACD特征。忽略金叉或死叉现象,重点关注其穿越“零轴”、顶部及底部的速率和形态的变化。当你较完整的弄懂后,你不但会炒股,还能充分的理解经济周期各阶段的特征。

注2:周期的拐点和股票周期顶底相似,康波周期是由四个相近似周期围绕着统一的时间轴推进,结合分型理论中三分康托集的数学方法和分形分维思想,从时间维度上设定一个窗口期,然后依据“标的”空间二级时间维度以及黄金分割和斐波那契数列去作推算更精准的拐点窗口(的确是个技术活)。

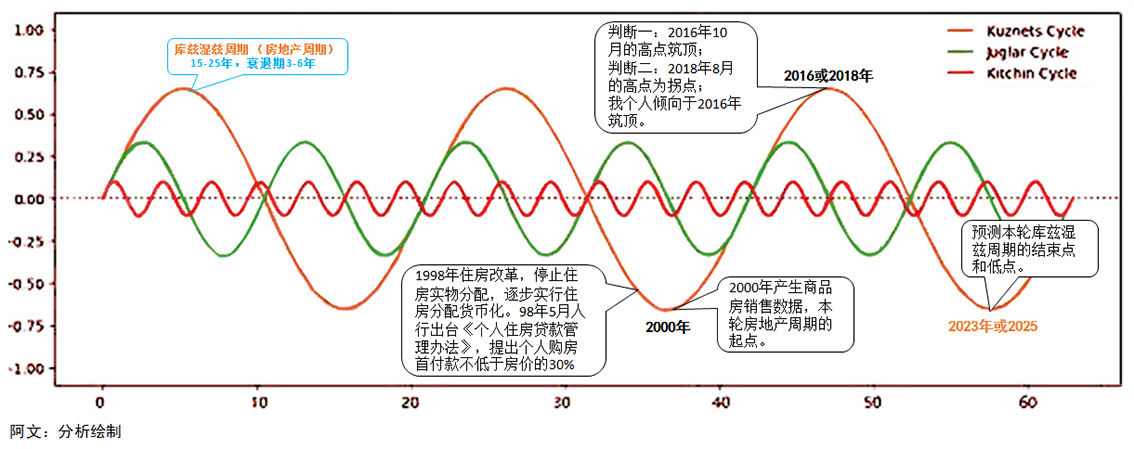

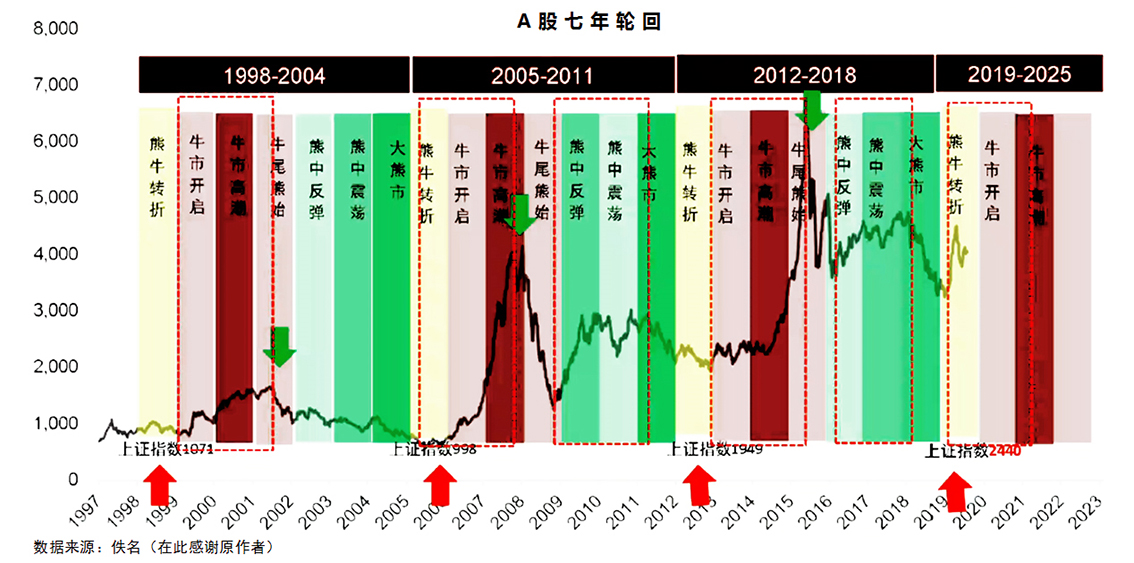

第二章、关于库兹湿兹周期-房地产周期(长周期:18-25年,衰退期3-6年):

(图三)

(图四)

(图五)

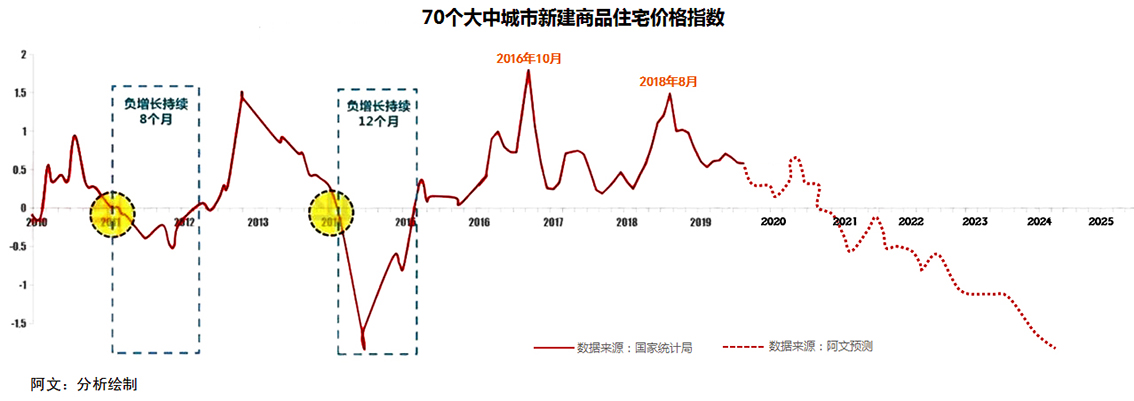

1. 我查阅了很多房地产数据,基本判断这一轮库兹湿兹周期的顶部就是2016年10月的高点,2018年 8月的高点应该是局部市场的一个高位反弹,顶多算构建了一个复杂的M头(见图四);

2. 结论是房地产周期,已经在2016年10月形成了拐点,虽然现在还处于“繁荣期”但已经不适合投资了。预计在2021年前后房价会出现明显的下跌,2024年局部市场会出现个人断供,部分房企倒闭或兼并。

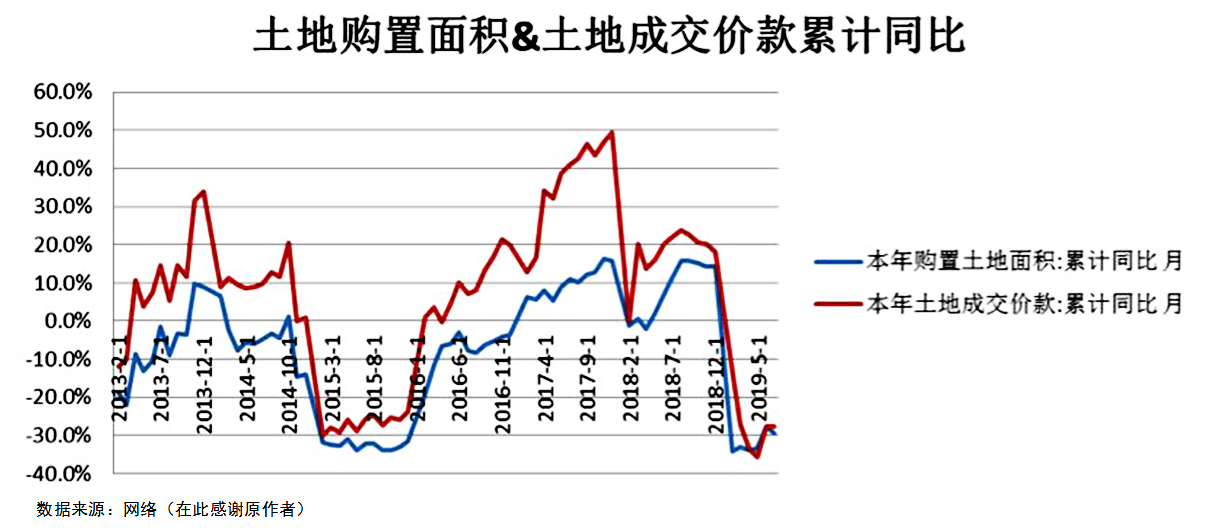

3. 投资建议:现在还在用“杠杆”非自住的投资类房产,应该尽快卖出。世上没有只涨不跌的东西(见图五:土地购置和土地交易已经负增长了,你还不信?),不要错误的以为房产卖出去买不回来,等2024年你去抄房地产底时,恐怕同一套房会打6-8折买回来的(见图四,房地产预测数据)。当然一线的市场会比三四线的市场抗跌一些。

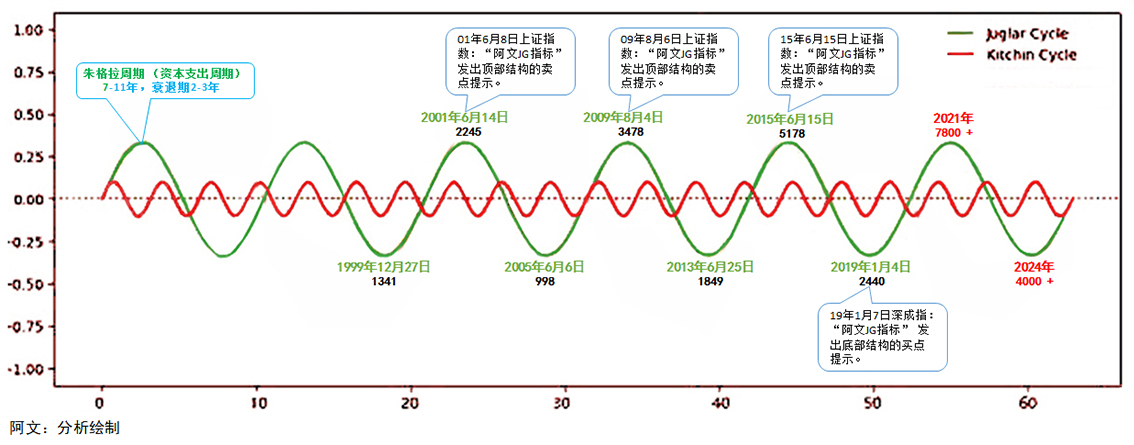

第三章、关于朱格拉周期-资本支出周期(中周期:7-11年,衰退期2-3年):

(图六)

(图七)

(图七)

1. 通过众多的数据分析A股朱格拉周期为6-8年(图五、图六),其周期的长度短于欧美,但和80年代之前的美股相比差别并不大。

2. 写此文的第二个目的,就是希望通过数据推导验算A股本轮周期的启始点。现在将相关数据及现象呈现如下:

1) 2018年A股上证指数全年下跌24.59%,为历史第二大跌幅。砸穿了长期趋势线2638低点(股市因为发行数量的不断增加,其总体指数趋势会持续的向上,感兴趣的朋友可以去看美国200年股市图)挖出一个黄金坑,国内诸多声音都在怪罪“股灾”,其实这是因为康波、朱格拉和基钦三周期同时叠加向下共振的结果(见图二,2019年1月的时间节点)。下一个三周期叠加向下同样也还会再次出现黄金坑的,反之筑顶也同理会创出新高的。

2) 从2019年1月4日的2440的低点起,已经运行了1年多了,所有的技术指标和经济数据都逐步在证实那个低点就是A股新朱格拉周期的起点。而且随着外资的扩容和新股的发行A股体量的不断增加,那也是一个上证指数再也回不去的低点了。

3) 从时间上推导,2019-2020年一季度是A股的复苏周期,它是一个反复筑底盘整的过程。2020年二季度后年会进入上升期,那时A股会逐步的进入主升浪。预计2021年下半年会构筑一个高点缓慢转入下行周期。我预计本轮下行速率不会像以往的周期那样快,因为A股投资人结构已经发生变化(境外机构增多,境内个人投资者的权重会下降,同时也会趋向成熟市场个人直接投资比例逐步降低的趋势)。

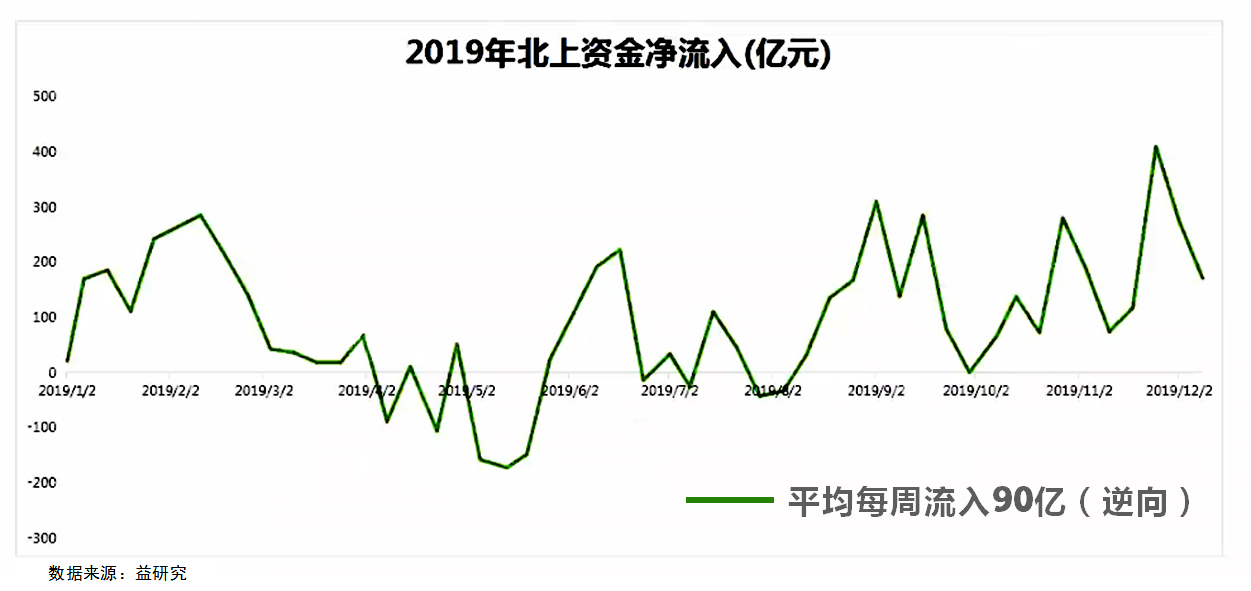

4) 罗列一下2019年的资金情况:18省养老金到位、QFII额度放开、明晟指数扩容、富时罗素扩容、标普道琼纳入、挪威主权财富基金(全球最大)加大中国投资,最有意思的是“美联邦退休金”在美国政客一致反对声中,仍然坚持投资A股(这里面逻辑很深,大家思考一下)。所以2018-2019年的黄金坑,已经让外资和大机构填埋了(见图八)。基于目前底部资金量和持有者的特征,加上借鉴韩国和台湾资本放开后的市场走势,本轮上证指数超过6124的高点是确定性的,我个人预估高点会在7800点左右。

(图八)

3.投资建议:挑选A股“核心资产”持续持有至2021下半年(中间理论上会有2-3次回撤,无法把握的人就不要下车了);没能力选股的人可以选基金或ETF产品(强周期中如何挑选基金和ETF产品我们后续另聊)。总之2-3倍的回报是基本回报,理论上存在4-5倍的回报率。这就是能够抓住一次你就能够成为中产阶级,人生发财靠康波的道理。

第四章、关于基钦周期-存货周期(短周期:3-4年,衰退期6-9个月):

(图九)

(图十)

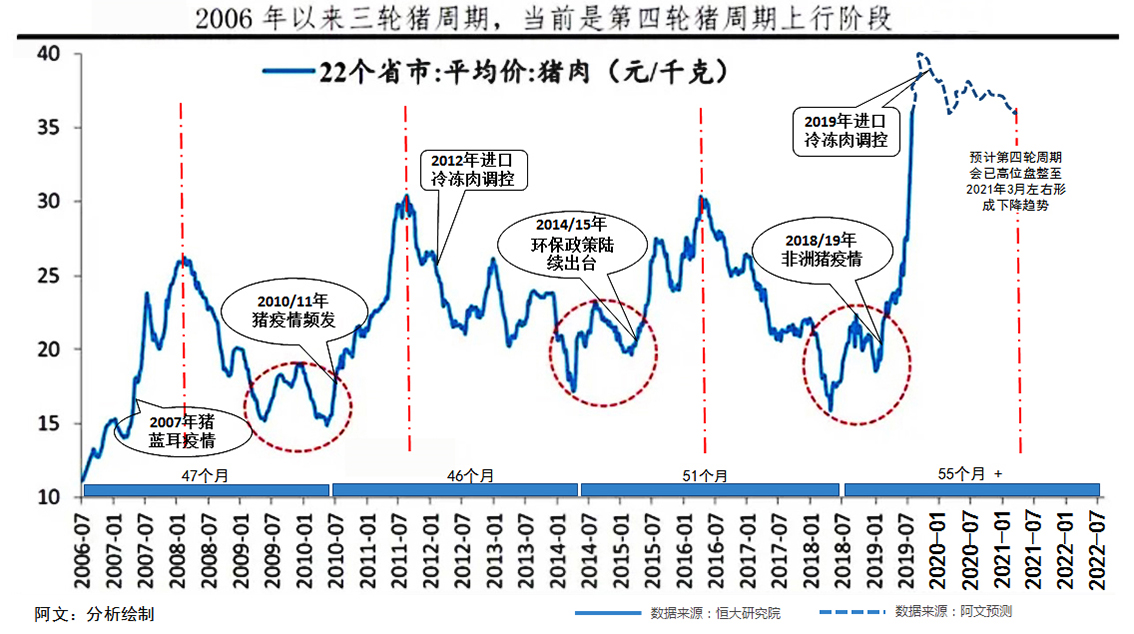

1、 我们用2019年关注度最高的猪周期来解读基钦周期(见图十)。

1) 我们可以看到不管是疫情还是产业政策影响,其规律都会在4年左右。每一周期在底部都会通过一个复杂的方式构建一个W底(每一种商品,在重复的周期规律上会构建自身的趋同特征)。由于本次非洲猪疫情,母猪是高发病群体,故将大大的影响未来存栏数的增长,也会导致整个周期延后。但我个人基本判断本轮肉价的高点已在2019年11月上旬产生,未来只会在高位盘整逐级回落,不会再有新高。

2) 投资建议:虽然肉价不会创新高,但高位盘整的趋势还是会带给畜牧行业的养殖业较高的确定性收益,因此该板块还是可以继续持有的。

3) 基钦周期涉及的商品众多,每一个商品都有各自的时间周期,所以我们在股市上可以看到一些强周期品种间隔3-4年就会有一波行情(农产品也同理,所以3-4年会出现一次“蒜(大蒜)你很”)。

4) 我个人还相对看好刚启动的化工、有色中的部分金属产品、以及水泥、工程机械等(后续找机会逐一阐述)。

总结:

1、 本轮康波周期和朱格拉周期的确筑底,中国经济最差的时间窗口已经过去,但目前仍然在底部徘徊。朱格拉周期在底部盘整了一年刚刚走出L型的底部,所以我对2020年上半年的股市持谨慎乐观态度,但相对看好2020年下半年以后。

2、 A股的底部确定走出,不会再有大底可抄了,只能找回踩点择时建仓。有兴趣的朋友可以关注“新康波元年”微信群或“阿文的量化模型”公众号,未来我会利用“阿文”的量化模型和指标尽可能的帮助找到“高低”点以及“趋势”方向,减少“电梯”次数(为减少道德风险,群中只涉及大盘和板块,禁止任何人交流个股)。

3、 最后送大家一个“彩蛋”,如果朋友们能将此文保留8-10年,并传给你们下一代,或许能让他们30岁就进入“中产阶层”(见图二,2030\1年的时间节点:零轴下“四周期共振” 新科技的“基钦周期”逐一爆发,会使朱格拉周期处于“强周期 延长周期”中,这是50多年的最好机遇……,大家在想想周天王提到的“最后一次机会”的时间窗口)。

另:谈一下我研究中的量化模型指标

1、 近几年为编写量化模型,学了不少庞杂东西,也见过许多高人,其中影像深刻的有那么3~4个。一位是台湾的证券从业者,他当面用一个高级计数器(涉及到复杂的计算)在我报出指数或板块的阶段点位(对数坐标),他可以计算出前后高点或低点的数值(非常接近)。还有1~2位国内的大V,都让我受益良多。他们让我确信了股市运行不完全依据混沌理论,也包含了数学逻辑。所以才有了我应用“分型理论”和前人的操盘法则构建起了的量化模型。今天在朋友圈中嘚瑟一下2019年的成绩(见下图)。目前我的交易完全是依据模型指标(手工操盘),大致能判断出大盘60%高低点(准确性的排序是:大指数、小指数、大板块(个股众多的板块),这是因为众多无序碎片化的交易,在经过一定周期的运行后,会倾向于汇集成一个整体,会在某处形成隐藏的共振结构——混沌理论)。如果去年连上交易接口,仓位控制的得分不一定有这样漂亮,但收益率可能会更高一些(此话很矛盾,但背后的逻辑很深)。简单说,去年我调高了风控权重,仓位控盘才能拿到99高分(顺便普及一个知识,机器操盘只能做到优秀很难做到顶尖,因为它后面的程序是一个平衡式的)。

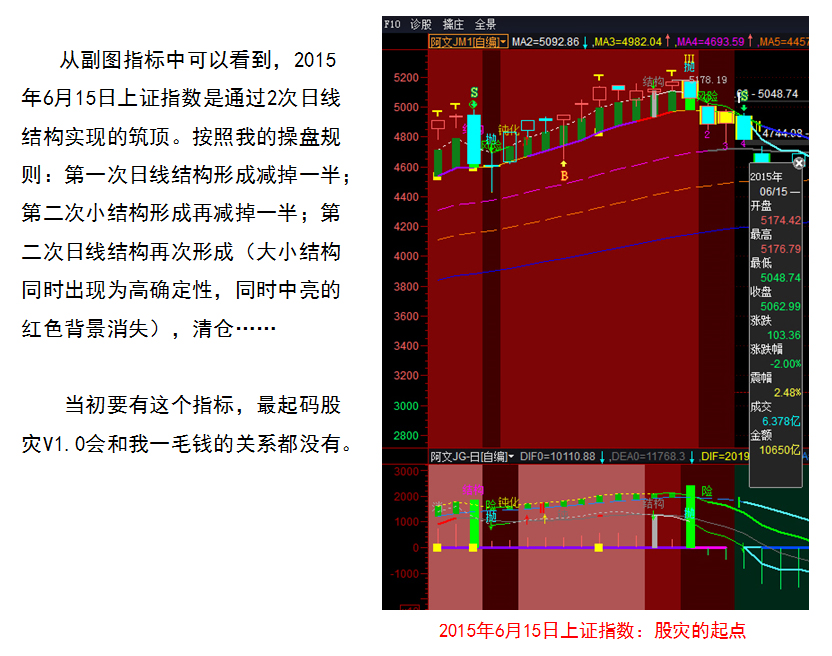

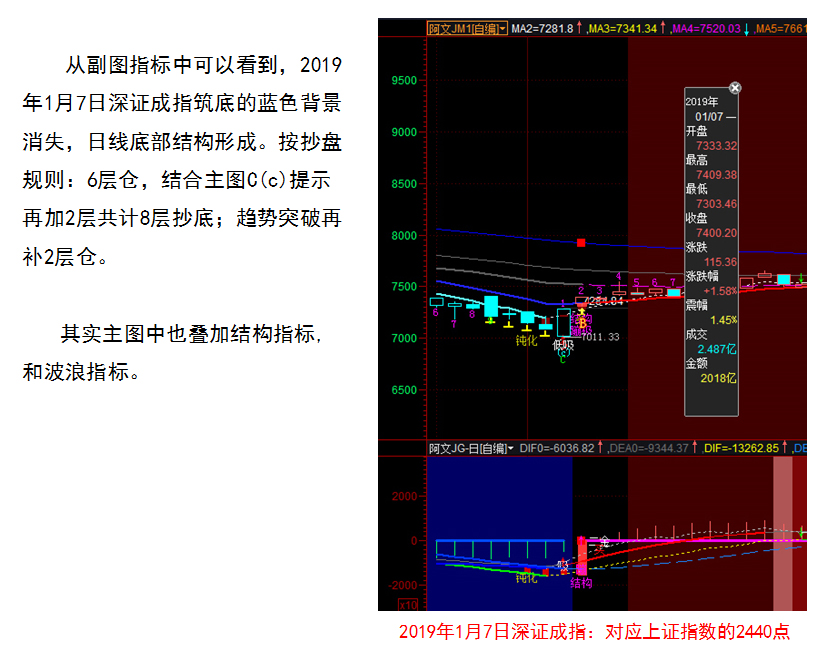

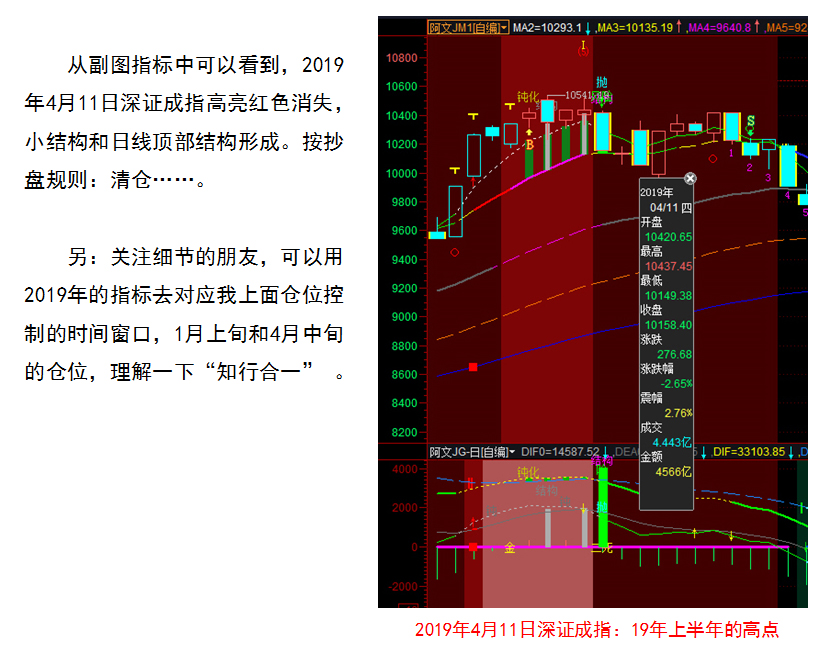

2、 下面展示一下(图六)提到的关键点位预警的量化指标:

PS:本来撰写此文只是想帮助朋友圈中的人弄懂周先生的《波动周期论》,那里会想到众多数据推导后,更加确信了“人生发财靠康波”的道理以及我们这把年纪的人仅有的二次机会。人已暮年,年轻时几乎没有在体制内呆过,庆幸一路上遇到的许多贵人的提携(尤其是早期创业阶段,自身财力和境界留有诸多遗憾),现在满溢出的是感恩的心怀,真心的希望朋友圈中那些帮过我的贵人以及曾经相遇过的朋友,能够抓住这次进入“中产阶级”的机会……

1、 本文为阿文原创,若有引用本文数据请注明“阿文”即可,我所采用的数据都在图表中注明了来源。当今尊重原创和知识是一种的美德;

2、 在此特别感谢已故周金涛先生,本文所有的推导原理都基于它的康波周期论和我认知中的“分型理论”。若未来大家在财务自由上有所收获,也希望各位能够在心里感恩“周天王”。

3、 历史逻辑的推演,不能作为市场变化的因果关系。本文所涉及的预测还可能受到政策因素的影响。还需谨记:“投资有风险,入市须谨慎”;

4、 有需要交流和帮助的朋友请关注“新康波元年”微信群或“阿文的量化模型”公众号。