螺纹、热卷

上一交易日,螺纹钢、热轧卷板期货大幅上涨。现货价格方面,唐山普碳方坯最新报价4410元/吨,上海螺纹钢现货价格在4660-4700元/吨,上海热卷报价4940-4960元/吨。目前,螺纹钢期货延续强势表现,支撑因素来自于供需两端。供应端来看,随着冬奥会期的临近,市场对“冬奥”限产措施影响钢铁供应的预期变得更为积极;需求端,市场对于“稳增长”政策带来需求增量的预期持续强化,而本周的降息举措一定程度上验证了这种预期。不过,我们需要提醒的是,供需两端的乐观预期均存在被证伪的风险,并且螺纹钢期货此轮累计反弹幅度已经超过20%,后期继续上涨的空间存疑。热卷需求波动没有很强的季节性特征,当前热卷供应也维持在相对低位,供需矛盾不明显,预计热卷期货走势与螺纹钢期货走势保持一致。策略方面,短期内市场或延续强势,建议投资者轻仓参与。

铁矿石

上一交易日,铁矿石期货大幅上涨。PB粉港口现货报价在840元/吨,超特粉现货价格540元/吨。近期宏观政策持续释放积极信号,这对于整体商品市场构成利多。从铁矿石自身供需来看,全国高炉产能利用率连续三周回升,钢厂复产预期得到现实验证,这给铁矿石需求带来增量;铁矿石发货量与往年同期接近,到港量保持常规节奏,供应保持常见水平;铁矿石港口库存量已积累至历史高位;整体来看,当前铁矿石市场并未出现明显的供需缺口。并且,从中期来看,冬奥会相关限产政策仍将继续抑制铁矿石需求。从估值角度而言,当前铁矿石价格仍远高于主流矿山成本,存在高估嫌疑。故而,短期内市场或仍呈现偏强走势,但我们建议投资者关注中线做空机会。

焦炭焦煤

上一交易日,焦煤、焦炭期货价格下跌,JM05合约下跌2.38%收于2257元/吨,J05合约下跌1.55%收于2946元/吨。

现货方面,主产地炼焦煤价格稳中偏强,产地焦企焦炭第四轮涨价落地。

焦煤:供应端,春节临近煤矿提前放假,部分主产地有疫情扩散,持续增产预期受限;蒙煤进口仍然不畅,进口量难提升。需求端,焦企、钢厂仍在补库,钢厂复产持续助力补库需求。焦炭:供应端,焦炭库存自低位上升,焦企吨焦利润持续提升刺激开工率。需求端,下游钢厂复产持续,对焦炭需求提升。综合来看,下游钢厂需求持续,产业链补库逻辑仍在,春节前上游产量有限,焦煤、焦炭价格或许继续反弹。

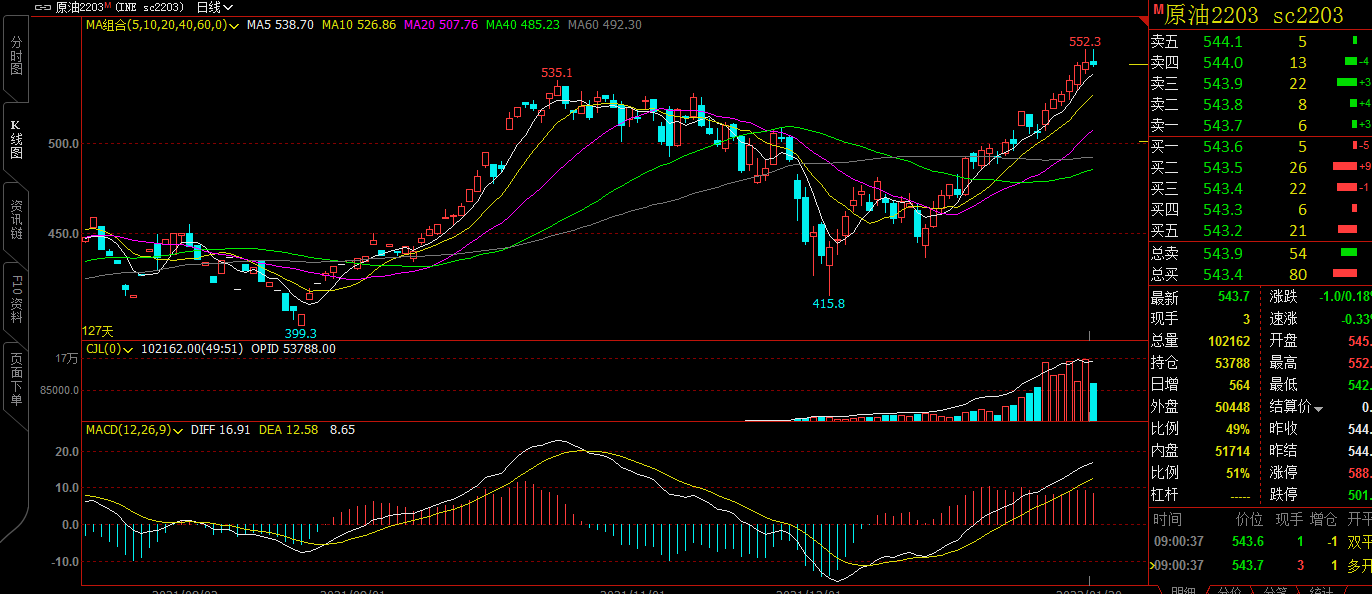

原油

上一交易日,上海原油涨1.55%,收544.6,布油和美油涨0.24%和0.40%。消息面,中东产油国阿联酋遭袭,中东地区地缘局势紧张,市场担心已经紧缺的原油供应可能导致供不应求加剧。需求端,美国天气预报显示,东海岸主要人口中心地区的天气将变得更加寒冷,此外,预计本周末将有一场冬季风暴袭击南方地区,可能刺激供暖需求。新冠病毒奥密克戎变体对石油需求造成影响的担忧减缓,同时欧洲天然气库存低位,替代预期下,原油需求有望增加。供应端,1月份的OPEC+月度会议上,成员国继续执行每月环比增产40万桶/日的原定计划,截止1月7日当周,美国原油日均产量1170万桶,比前周减少10万桶/日。另外,加拿大和美国北部遭遇严寒天气,石油运输受到干扰,利比亚供应部分中断,同时哈萨克斯坦大型油田供应临时调整。库存方面,API数据显示,截止1月14日当周,美国商业原油库存增加140.4万桶。中期来看,原油供需关系面临转变,下行风险累积,近期来看,疫情对原油需求的影响减弱,且取暖需求增加,原油供应端扰动加剧,预计油价近期震荡上行。

能化—PTA

上一交易日,PTA涨1.12%,收5394。供应端,福海创450万吨装置计划周末重启,当前PTA行业开工率提升至80%附近。1月计划检修的PTA装置有:福海创450万吨(已开始检修)、逸盛宁波200万吨(待定);计划重启的PTA装置有:虹港2#240万吨(已重启)、亚东石化70万吨(已重启)、珠海英力士110万吨(已重启)。按目前已公布检修及重启装置计划,1月份PTA装置开工率维持中低位水平,预估1月PTA产量460万吨左右。需求端,聚酯行业开工率维持在80%附近,临近春节,1月份部分短纤和涤丝企业存在检修计划,预计聚酯开工率有望进一步走低。库存方面,PTA供应充足、存在累库预期。综上所述,PTA开工率维持在中低位,同时临近春节,聚酯开工率有望季节性走低,供需双减的预期下,PTA上行动力减弱。

短纤

上一交易日,短纤涨1.31%,收7552,夜盘,涨0.82%。供应端,受浙江地区卫生突发事件影响,直纺涤短工厂开工略有下降,当前行业开工率在81%附近,春节临近,1月份涤短开工率有望进一步走低。需求端,纱厂开工率维持稳定,春节临近,终端织造开机率同样存在减产预期。库存方面,工厂成品库存快速下滑,短纤权益库存持续下降。整体来看,短纤供需两端均存在减产预期,但供应端减产力度大于下游需求端,且库存处于历史最低位,短纤基本面有所好转,预计近期价格将震荡上行。

乙二醇

上一交易日,MEG涨1.72%,收5335,夜盘,涨0.50%。原料端,煤炭及原油价格反弹,成本支撑走强。国内供应方面,煤制装置,神华榆林40万吨装置近期出料聚酯级,负荷正在提升中,兖矿荣信40万吨装置重启,当前煤制装置开工率在48%附近,石脑油制装置,浙石化75万吨装置停车检修,整体行业开工率在55%附近。进口方面,本周预计到港18万吨,需求端,下游聚酯工厂刚需拿货,当前,聚酯行业开工率维持在80%附近,临近春节,聚酯开工率有望进一步走低,库存方面,截止到1月19日,华东主港乙二醇库存统计66万吨。综合来看,煤炭价格上行,在成本端与需求端博弈中,成本支撑走强,预计乙二醇近期震荡上行。

PVC

上一交易日,PVC延续涨势。在远端房地产利好预期以及原油持续走强下PVC短期呈现上行趋势。但从库存以及下游成交数据来看表现不佳,关注原油以及煤炭等上游原料价格,建议节前观望为主,后市择机逢高沽空。

各地PVC现货均小幅上调。电石法PVC主流价8280-8700元/吨,PVC华东地区乙烯法8600-8850元/吨,华东地区电石送到价4750-5050元/吨,。

截至1月14日华东样本库存13.48万吨,较1月7日增11.04%,同比增25.28%,华南样本库存3.06万吨,较1月7日减12.32%,同比增49.27%。华东及华南样本仓库总库存16.54万吨,较1月7日增5.82%,同比增加29.12%。

PVC整体开工负荷76.35%,环比下降0.89个百分点,其中电石法PVC开工负荷81.29%,环比下降0.08个百分点,乙烯法PVC开工负荷58.11%,环比下降3.87个百分点。

天然橡胶

上一交易日,天胶、20号胶小幅收涨,夜盘转跌。泰国南部地区逐步进入停割期,原料价格上行。青岛港口仓库调研预计本周保税库微幅去库,一般贸易小幅增加,一般贸易库实际累库或要至今年4、5月,预计持续对于盘面形成支撑。下游节前备货进入尾声,预计本周全钢胎开工将继续走低,预计继续上行乏力,关注节后复工复产情况,节前建议维持观望或震荡思路对待。

市场交投无明显改善,现货普遍下跌。全乳胶上海报价为13900元/吨;越南3L上海报价为13300元/吨;泰国烟片山东报价为16800元/吨。

卓创资讯监测2021年12月轮胎样本企业天胶原料总备货量环比增长4.28%。本周国内轮胎企业半钢胎开工负荷为59.42%,较上周下滑1.05个百分点,较去年同期下滑8.11个百分点。本周山东地区轮胎企业全钢胎开工负荷为59.08%,较上周走高7.56个百分点,较去年同期下滑11.22个百分点。

截至1月10日,青岛地区天然橡胶一般贸易库16家样本库存为22.22万吨,较上期增长0.36万吨,涨幅1.65%。天然橡胶青岛保税区区内17家样本库存为6.87万吨,较上期涨0.31万吨,涨幅4.73%。

PP&LL

上一交易日,国际油价上行,PP、LL上行。在宏观以及原油走强的影响下聚烯烃维持偏强走势。随着春节的临近,下游农膜持续走弱,塑编订单减少。后市新增产能仍将持续压制行业利润,建议关注后市逢高沽空机会,跟踪上游原料以及库存变化情况。

聚烯烃现货市场价格涨跌不一,LLDPE主力市场价格8750-9000元/吨,拉丝主流在8040-8500元/吨。

两油库存61万吨,较上周涨了8.5万吨。截止2022年1月14日,港口样本库存总量在23.94万吨,较前一周库存增加0.8万吨,同比去年减少4.25万吨。

有色--铜

昨日,上海市场电解铜对沪铜2202合约报升水270-350元/吨;广东市场电解铜对沪铜2202合约报升水50-110元/吨;华北市场电解铜对沪铜2202合约报贴水10元/吨到升水110元/吨。铜精矿供应有望宽松,废铜进口量相对稳定,精废价差维持在千余元/吨,预计1月国内电解铜产量升至86.84万吨;消费方面,户外工程开工率下滑,精铜制杆消费或将走弱,电子行业拉动部分铜消费,但出口订单表现转弱。上周,国内电解铜社会库存增加200吨,保税区库存增加1.33万吨。近期美联储频繁释放鹰派口风,牵制铜价持续上涨脚步,建议维持观望。

有色--铝

昨日,上海市场电解铝对沪铝2202合约报升水10-50元/吨;华中市场电解铝对沪铝2202合约报贴水210-170元/吨;广东市场电解铝对沪铝2202合约报贴水20元/吨到升水20元/吨。氧化铝供应量恢复,价格趋稳,北方处于供暖季,且北京冬奥会临近,空气污染管控趋严,预计电解铝产量缓慢恢复至320万吨;消费方面,春节临近,除铝板带箔外消费均有走弱迹象。上周,国内电解铝社会库存下降5.2万吨,保税区库存下降1000吨。临近春节,国内电解铝去库速度或放缓,沪铝缺乏持续上涨动力,但伦铝上涨趋势仍存,建议维持观望。

有色--锌

昨日,上海市场0#锌普通品牌对沪锌2202合约报升水80-100元/吨;广东市场0#锌主流报价对沪锌2203合约报贴水120-140元/吨;天津市场0#普通锌对2202合约报贴水30-100元/吨。港口矿库存维持在常规水平,冶炼厂矿库存相对偏低,国内锌锭产量恢复缓慢,预计1月精炼锌产量51.34万吨;消费方面,镀锌行业处于季节性淡季,并且随着春节临近,开工率将进一步转弱,出口订单拖累压铸锌合金需求不及往年,氧化锌消费也环比走弱。上周,锌锭社会库存下降2400吨,保税区库存增加100吨。伦锌横盘运行,且国内精炼锌存在累库预期,建议维持观望。

有色--铅

昨日,上海市场电解铅对2202合约报平水,再生铅鲜有报价成交。铅精矿供应维持紧平衡,预计1月原生铅产量27.9万吨,再生铅产量维稳在37万吨左右;消费方面,随着天气转冷,汽车蓄电池更换量增加,但春节将至,部分蓄企将逐步降低开工率。上周,铅锭社会库存下降1400吨。伦铅上涨乏力,且临近春节,国内电解铅去库速度有望放缓,建议逢高试空。

农产品--豆粕

美豆周三上涨,结束三日连跌走势,因担心南美主要作物区下个月的天气炎热干旱。国内方面,油厂压榨量继续回落处于近3年同期最低水平。油厂豆粕库存回升仍处于近年同期偏低水平,下游生猪养殖亏损扩大,肉杂鸡养殖盈利扩大。港口大豆库存回落仍处于同期次高水平。据国家统计局数据,2021年末,全国生猪存栏44922万头,比2020年末增长10.5%。中国饲料工业协会数据显示,2021年11月,全国工业饲料总产量2457万吨,环比下降2.5%,同比增长3.7%。从品种看,猪饲料产量1141万吨,环比增长4.6%,同比增长12.9%;蛋禽饲料产量265万吨,环比增长1.5%,同比下降3.6%;肉禽饲料产量729万吨,环比下降5.5%,同比下降8.3%;水产饲料产量144万吨,环比下降38.1%,同比增长22.6%;反刍动物饲料产量142万吨,环比增长9.7%,同比增长5.0%。现货方面,连云港3580,持稳。

农产品--油脂

美豆油跟随美豆收高。马棕周三收涨,受原油期货上扬和头号出产国印尼的食用油出口新规带动。加菜籽周三上涨,在连续七日下跌之后反弹,因多头平仓枯竭。国内方面,豆油库存周比降1%,棕榈油库存周比降5.7%,菜油库存周比增1.5%。现货方面,广东棕榈油10670,涨220,张家港一级豆油10180,涨150。

风险提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。