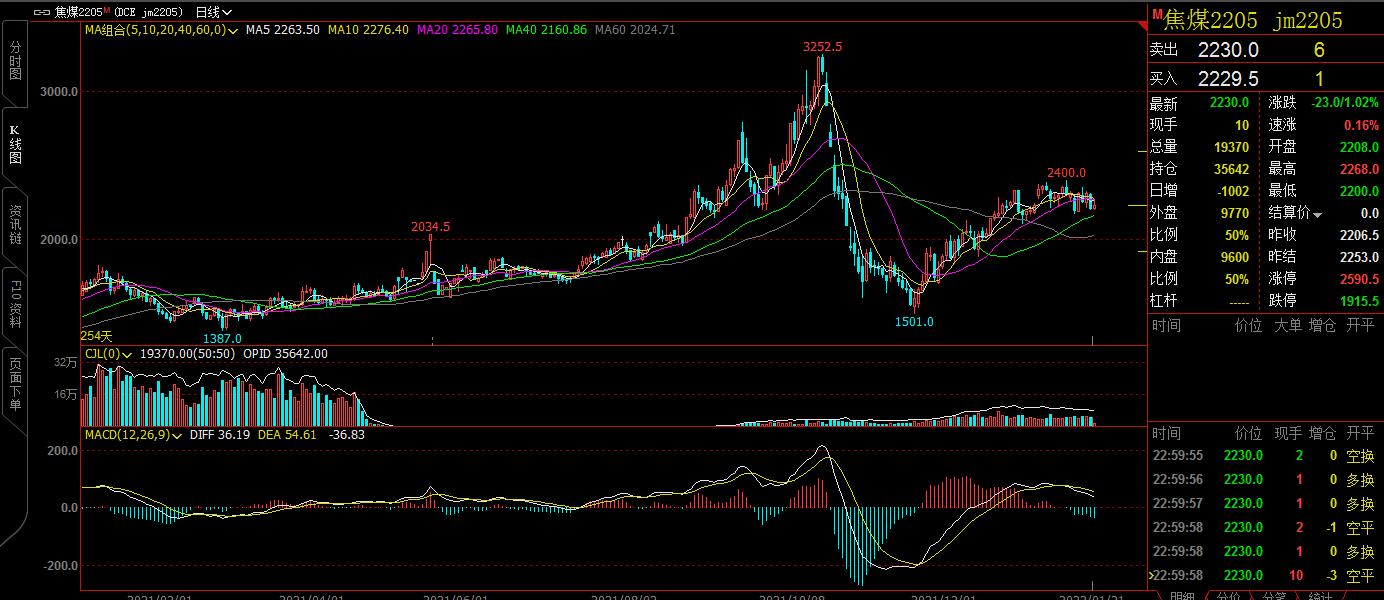

焦煤焦炭

焦煤方面:现货市场主流炼焦煤持稳运行。供应方面,因事故乌海海南区所有洗煤厂停产检查,焦煤产量或有减少;山西大矿生产平稳,部分地方矿已经开始放假,供应有收紧。进口煤方面,供应依旧偏紧,蒙煤通关因疫情维持低位。需求方面,下游焦钢企业冬储基本结束,库存回升至正常范围,需求一定程度偏弱运行。综合来看,短期焦煤预计震荡偏弱运行。 焦炭方面:现货市场第4轮提涨未落地。供应方面,焦企开工小幅增加,产量亦有所微升;然而受冬奥影响,部分焦企生产或有下滑;焦企出货顺畅,厂内库存低位。需求方面,因疫情及天气变化,钢厂对焦炭采购尚属积极;但部分钢厂因冬奥限产预期增强,开始控制采购。综合来看,焦价因原料煤价格而支撑较强,但山东钢厂限产预期走强,预计焦炭短期呈现震荡走势。需要关注限产政策变化及原料煤价格走势。

淀粉玉米

1月21日,国内玉米现货价稳中有涨。外盘方面,美玉米偏强运行;汤加火山持续爆发引发全球粮食不安全感。国内玉米隔夜主力C2205跌0.44%报2735。国内玉米农户变现需求强烈,春节效应下玉米淀粉消费高涨,替代谷物价坚挺也支撑玉米价格。本周雨雪天气将会影响玉米物流运输。关注天气、市场情绪和疫情等情况对玉米行情的影响。

黑色金属

铁矿:鉴于钢厂补库的基本结束,成交量预计出现收缩,短期内铁矿石价格保持高位震荡运行。螺纹:下游终端基本放假,需求进入季节性休市阶段。短期市场观望为主,预计钢材价格将呈盘整趋势运行。

贵金属

俄乌边境纷争持续发酵,导致金融市场风险偏好下降,黄金的避险属性因此得到提振;劳动力市场供应紧张,推升劳动力工资,进而工资-物价螺旋式上升;近期原油价格回升在成本端支撑通胀水平,提振黄金的抗通胀属性;基本面上来看,初请人数连续三周回升,美国劳动力市场复苏仍有隐忧;纽约联储制造业指数回落,传递消极信号。虽然当前压制通胀是美联储一个十分紧迫的任务,但要明确的一点是任务具有中长期性,不是一蹴而就就能完成的。短期,市场流动性边际增量减少,但仍处于宽裕状态,高企通胀未发生实质转变,劳动力市场隐忧仍存,Omicron反弹将拖累供应链恢复,对金价又形成一定支撑;此外,通胀预期有所回落,近期受加息预期导致利率市场与股市波动率上升,由此可能会带来Fed Put,因此下周议息会议可能在既定的货币政策路径下,会出现鸽派言论安抚美股市场情绪。展望未来一周,贵金属或震荡偏强,届时带来逢高沽空的机会。

PP

两油出厂价格部分补涨,市场交投氛围有限,商家采买积极性下降;临近年关,下游用户备货接近尾声,需求逐渐缩减,整体成交维持平淡。下游企业多数进入假期模式,预计PP维持高位震荡。

塑料

原油价格高位,出厂价格稳定为主,成交偏弱,终端工厂需求低迷,补仓后转向观望,棚膜需求基本结束,企业完成现有订单计划陆续放假。地膜储备订单逐步积累,预计短期PE行情高位震荡为主。

股指

截至1月21日当周,A股先扬后抑。三大指数方面,上证指数、深证成指、创业板指一周涨跌幅分别为0.04%、-0.86%、-2.72%。 沪深300指数涨跌幅1.11%报4779.31点,成交1.4万亿元。股指期货主力合约IF2201涨跌幅0.9%至4775.6点。国内经济及政策方面,央行全面调降资金价格,有助于引导市场利率中枢适度下移。国务院常务会议决定,在前期已对部分到期税费优惠政策延期的基础上,再延续涉及科技、就业创业、医疗、教育等11项税费优惠政策至2023年底。当前政策着力点依然在于跨周期调节及稳定宏观经济大盘。海外,美国财长耶伦预测通胀将在2023年大幅下降,称美国劳动力市场异常强劲。欧洲央行拉加德表示,欧盟企业仍有赖于宽松货币政策扶持才能恢复活力,欧洲央行不会追随美联储而改变现行货币政策。日本央行维持利率水平不变,同时上调2022财年通胀预期。马来西亚成为第12个批准《区域全面经济伙伴关系协定》的成员国。总体,2022年前三周,A股偏弱震荡。海外通胀高企、美联储货币政策转向预期强烈、国内外疫情防控形势趋紧等带来风险。总体随着政策效果释放及疫情形势趋稳,股指结构性机会依然值得期待。新的一周,关注美联储议息决议,以及国内市场春节前资金面变化。

铜

春节假期期间将形成季节性累库,升水可能走弱,不过周内大幅累库的概率较低,基本面还能对铜价给予支撑。铜市交易核心逻辑还是美联储紧缩预期的演变,不排除美联储将在本周利率决议会上释放更强的紧缩信号。不过市场已经对美联储加息形成共识,同时国内继续处在稳增长及宽货币预期阶段,宏观面对价格的冲击可能有限。

油脂

因棕榈油价格不断走高,印度或将转向进口豆油和葵花油。近期大豆压榨量有所增加,而靠近年关,备货工作进入尾声,豆油库存或转降为升,不过倒挂的豆棕价差以及处于高位的豆菜价差,均利于豆油消费,价格有一定支撑。近期植物油市场受原油带动走势偏强,大涨之后谨防回调。

白糖

随着原油价格的抬升,巴西阶段性生产乙醇的可能较大,制约原糖价格下方空间。海关显示12月我国进口食糖39.5万吨,环比下降36.98%,当前处于新糖供应高峰,临近放假,采购基本结束,预计郑糖震荡走势。

棉花棉纱

CE棉因出口周报签约数据表现不佳出现回调。国内方面,部分新疆监管库因长时间无预约入库需求已停库,进疆车辆减少,汽运费用上涨,出疆运输量下滑。春节将至,叠加棉价临近前期高点的影响下市场略显谨慎。现货端棉花保持小涨局面,但市场交投表现不佳,多维持观望。下游纱线市场因节前小股备货浪潮略有起色,部分纱线品种走货紧俏,纱价小幅上涨,但伴随放假浪潮来临难有支撑,全国平均停产时间10天左右,约影响纱线产能4-5万吨。整体来看,近期郑棉走势跟随美棉为主,但临近前期高点,可能出现回调,需谨防追高风险。

尿素

尿素期货走势偏强,日本车规级尿素供应链受损刺激出口预期。21年四季度预期偏空的供应端并无充分释放,市场开始做预期差的交易模式;化肥商储和复合肥需求边际向好,国标收储正在进行,整体来看以目前价位宽幅震荡为主,随着春节临近下游板材等分类需求逐步降低,前期催化因素或将逐步减弱,市场寻找新驱动力。

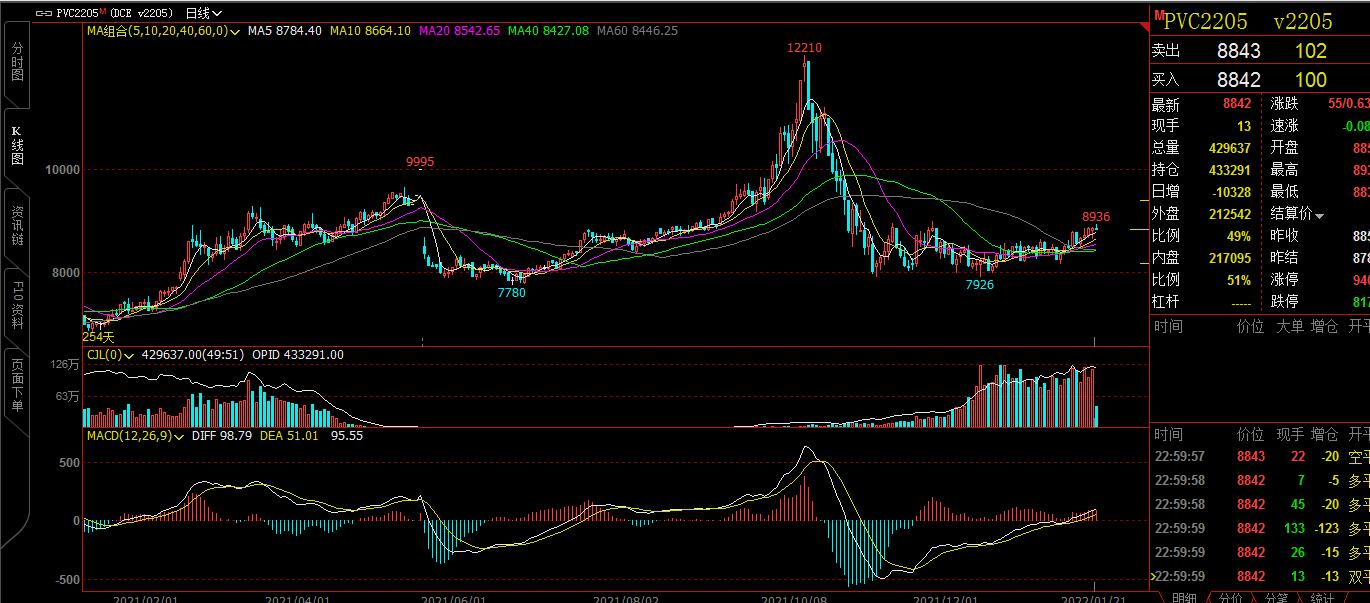

PVC

PVC期货小幅度走高,近期实际PVC开工率上行至78.94%,供应恢复过快恐压制PVC后期反弹价格。下游补库基本完成,供应恢复加快。PVC春节累库的预期较一致,需求阶段性减弱,但出口支撑力度较大,近期PVC整体风险度不大。

甲醇

甲醇期货05突破60日K中,成本端支撑下出现较为坚韧的底部区域。交易端市场主要交易原料动力煤价格波动带来的甲醇价格联动,海外开工率仍然较高,1月到港预期开始加大。但近期下游MTO利润恢复较好,形成了对冲支撑;总体上以中性看待。

生猪

生猪价格止跌企稳。17日国家发展改革委发布,猪粮比价再度进入过度下跌三级预警区间。集中出栏减少,供应下降,加之距离春节假期越来越近,市场猪肉鲜销需求持续增长,屠宰企业备货屠宰量提升等,部分地区猪价出现反弹行情。不过猪肉供应总体依旧充足,猪价反弹幅度受限。

豆粕菜粕

美豆出口、压榨需求好转,南美天气不确定性较大,美豆高位震荡。大豆陆续到厂,油厂大豆库存止降回升,油厂开机率随之回升,不过因春节备货启动,下游需求尚可,豆粕库存环比回落。大豆进口成本支撑,豆粕短期随外盘偏强震荡为主。

风险提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。