焦煤焦炭

【焦煤方面】 现货情况:现货市场主流炼焦煤持稳运行。唐山主焦煤2715元/吨,持平;淮北主焦煤2200元/吨,持平;安泽主焦煤2820元/吨,持平;乌海1/3焦煤2400元/吨,持平;淮南1/3焦煤1970元/吨,持平;邢台1/3焦煤2170元/吨,持平;长治瘦煤2660元/吨,持平; 期货行情:上一交易日焦煤主力收盘价2211元/吨,涨跌幅-0.74%,成交量3.43万手,持仓量3.57万手,持仓减少-642手; 焦煤观点:供应方面,因事故乌海海南区所有洗煤厂停产检查,焦煤产量或有减少;山西大矿生产平稳,部分地方矿已经开始放假,供应有收紧。进口煤方面,供应依旧偏紧,蒙煤通关因疫情维持低位。需求方面,下游焦钢企业冬储基本结束,库存回升至正常范围,需求一定程度偏弱运行。综合来看,短期焦煤预计震荡偏弱运行。

【焦炭方面】 现货情况:现货市场第4轮提涨未落地。河北地区焦炭主流价3240元/吨,持平;山东地区焦炭主流价3240元/吨,持平;河南地区焦炭主流价3040元/吨,持平;天津港一级冶金焦平仓价3310元/吨,持平; 期货行情:上一交易日焦炭主力收盘价2962.5元/吨,涨跌幅1.21%,成交量2.8万手,持仓量2.8万手,持仓减少-1253手; 焦炭观点:供应方面,焦企开工小幅增加,产量亦有所微升;然受冬奥影响,部分焦企生产或有下滑;焦企出货顺畅,厂内库存低位。需求方面,因疫情及天气变化,钢厂对焦炭采购尚属积极;但部分钢厂因冬奥限产预期增强,开始控制采购。综合来看,焦价因原料煤价格而支撑较强,但山东钢厂限产预期走强,预计焦炭短期呈现震荡走势。需要关注限产政策变化及原料煤价格走势。

股指

沪深股指全天一路下滑,上证指数创下逾一年来最大跌幅,创业板指击穿3000关口且年内累挫超10%。截至收盘,上证指数跌2.58%报3433.06点。中共中央政治局就努力实现碳达峰碳中和目标进行第三十六次集体学习。2021年全国新增减税降费超1万亿元。2022年我国将针对市场主体需求,实施新的更大力度组合式减税降费。2021年我国社会消费品零售总额44.1万亿元,增长12.5%;最终消费支出对经济增长贡献率达65.4%,消费重新成为经济增长第一拉动力。IMF发布最新《全球经济展望报告》,将2022年全球经济增速预期下调0.5个百分点至4.4%,并全面调降各大主要经济体今年的增速预期。市场连续调整。关注节前流动性。

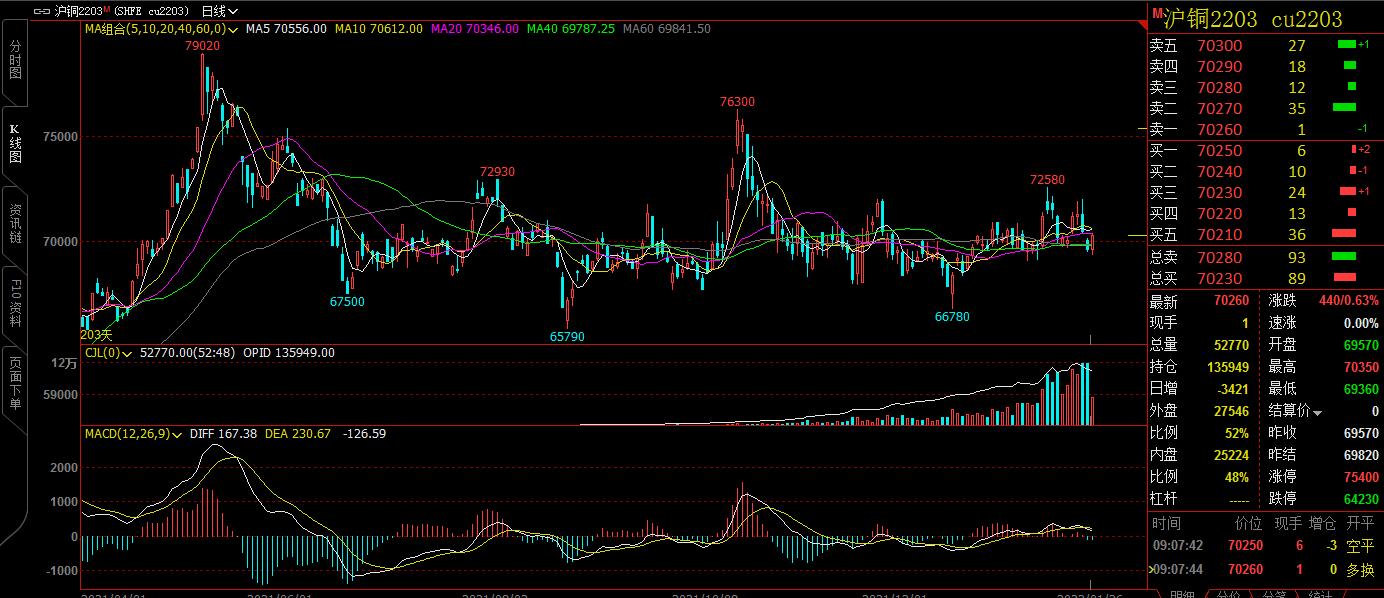

铜

铜市交易核心逻辑还是美联储紧缩预期的演变,不排除美联储将在本周利率决议会上释放更强的紧缩信号。但市场对加息已有共识,同时国内继续处在稳增长预期阶段,考虑到目前铜价已跌至70000附近,预计下调空间较小。

黑色金属

截至1月25日收盘,螺纹钢2205收4722元/吨,涨0.21%;热卷2205收4844元/吨,涨0.56%;铁矿石2205收766.5元/吨,涨1.39%。随着各地陆续放假过年,施工逐步停滞,市场成交逐步停滞;目前贸易商议价空间不大,代理商采购也不多,市场基本是休市状态,价格整体以稳为主。

国债

【市场分析】:国债期货收盘涨跌不一,10年期主力合约涨0.01%,5年期主力合约跌0.14%,2年期主力合约跌0.09%。公开市场方面,央行开展了1500亿元14天期逆回购操作,当日1000亿元逆回购到期,因此净投放500亿元。资金面方面,Shibor短端品种涨跌不一。当前货币仍然宽松,利率下行仍未完结。

淀粉玉米

1月25日,国内玉米现货价稳中有涨。外盘方面,美玉米偏弱运行:俄乌局势紧张提振国际玉米和小麦价格。国内玉米隔夜主力C2205涨0.80%报2767。当前国内玉米售粮进度超五成,雨雪天气、国际局势和替代谷物价坚挺等支撑玉米价格,但高价位抑制了下游消费,市场购销清淡。

棉花棉纱

周二郑棉主力合约横盘微涨。距春节假期还剩3个交易日,部分投机资金离场轻仓过节。春节假期将至,纺企开机率明显下滑;近期棉纱现货价格有所上升,但市场成交率一般。下游部分纱厂办事处、贸易商陆续放假,出货以小批量、零星补库为主;纺企纺纱即期利润为负。整体来看,目前期市价格多跟随ICE棉价走向,市场交易基本以春节来临而陷入停滞状态,投资者需关注节后复工复产和订单情况,预计仍将维持横盘偏弱趋势。近几日需重点关注俄乌对峙变化对大宗商品的冲击影响。

生猪

昨日生猪现货价格小幅下跌。近期集中出栏减少,但市场猪源供应仍较为充裕,白条批发走货不畅,市场氛围较为悲观。不过距离春节假期越来越近,市场猪肉鲜销需求增长,加上屠宰企业备货屠宰量提升等,对猪价有所支撑。生猪供大于需局面难改,猪价延续偏弱走势。

豆粕菜粕

南美天气不确定性较大,美豆高位震荡。大豆陆续到厂,油厂大豆库存止降回升,油厂开机率随之回升,不过因春节备货需求,下游提货较好,豆粕库存环比回落,尤其华南地区供应偏紧,基差不断上涨。大豆进口成本支撑,豆粕短期随外盘偏强震荡为主。

风险提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。