风电叶片盈利情况可能会显著好转,明年提价可能性比较大!

招商证券研报预测指出,叶片明年提价可能性比较大,其盈利情况将显著好转。

1)大型化带动成本超预期下降

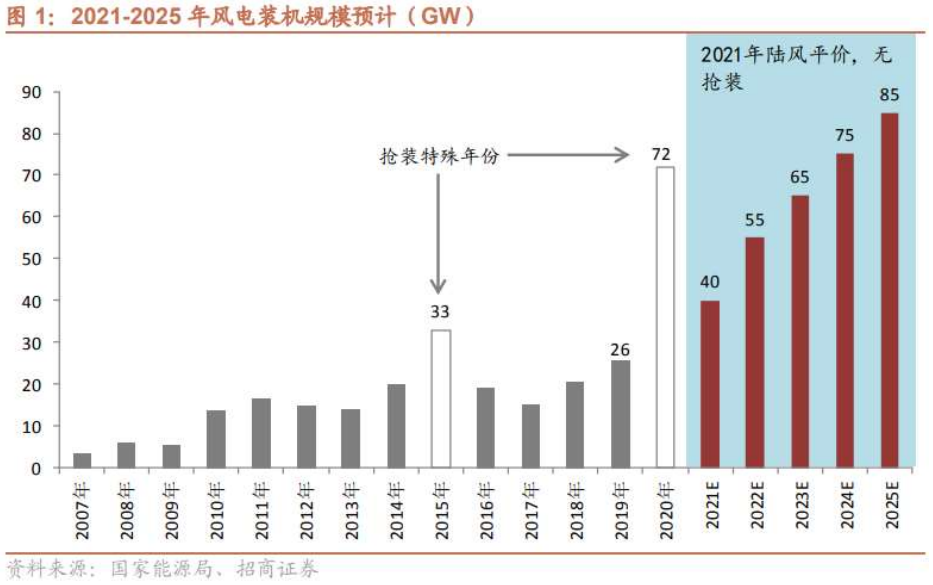

截至2021年9月,国内风电公开招标达到42GW,预计全年可能会接近2019年的历史最高水平(因2020年要抢装),行业招标量跃变的根本是整机环节大型化的技术变革。

大型化带动整机成本快速下降,支撑整机厂商报出更低招标价格,带动风电项目经济性提升。单机功率大型化带来的成本下降刺激了行业潜在需求,目前风电运营商盈利情况很好,大量风电项目IRR为8-12%。

2)2022年装机可能较高增长

仅从目前招标量情况来看,2022年行业整体装机将有20-30%甚至更高增长。

展望十四五期间,分散式、新老替换与大基地将贡献200-230GW装机,考虑到海上风电与其他项目,保守预计十四五期间风电年均新增装机中枢为50-65GW。预计2021年国内新增风电装机40GW,2025年新增80-90GW,年均复合增速超过20%。

3)部分零部件明年供需吃紧,叶片有提价可能

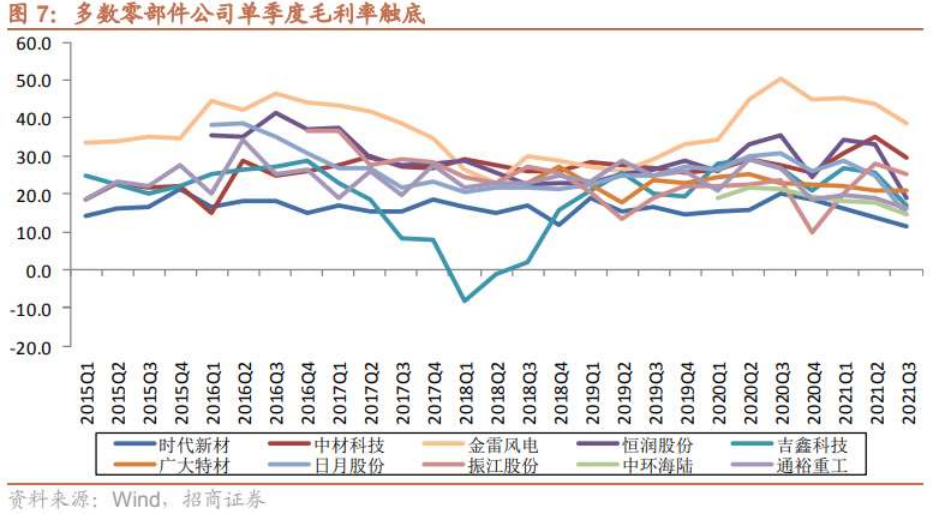

2021年零部件环节盈利能力下降,主要受两方面因素影响:需求下滑引发的销售价格同比下降;原材料价格上涨引发的成本承压。从Q3单季度盈利来看,零部件环节盈利承压,毛利率普遍为近年以来底部。

2022年需求好转后,部分零配件特别是风电专用配件的供需可能会比较吃紧。

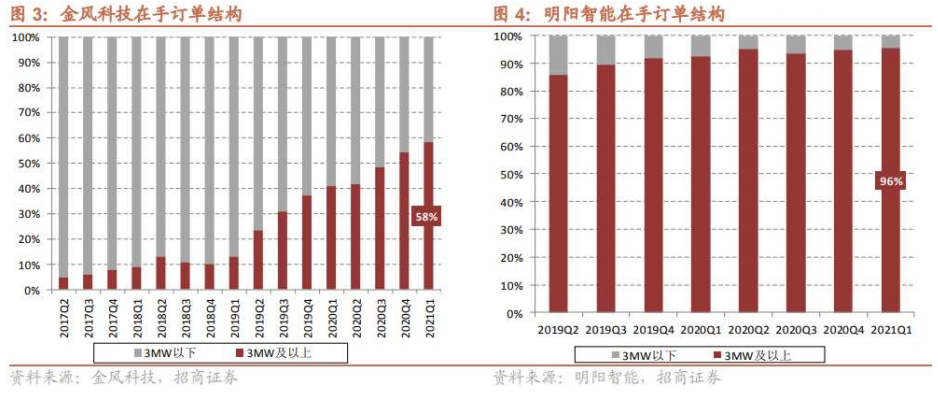

综合考虑供需、格局、利润率现状,预计叶片环节提价可能性相对较大叶片专用于风电,非上市民营企业经营风险较大,规模较小的叶片厂已经退出;头部企业出货量在集中,剔除自制叶片的整机企业,预计2021年CR2高于60%,头部企业话语权提升;玻纤、环氧树脂价格上涨,叶片毛利率触底。

资料来源:内容均来自券商公开研报,如有侵权,请联系删除!

风险提示:股市有风险,入市需谨慎!

免责声明:文章内容仅供参考,不构成投资建议,据此操作,风险自担!