导语

彭永东治下的贝壳,正在经历一场“难而正确”的调整?

的确,今年的“金九银十”没有重现往年热销的景象,整个房地产交易市场显得一片黯淡,不仅新房市场销售惨淡,二手房市场也是如此。

销售端的不景气不仅会影响房企的经营状况,也对房产中介行业产生了较大影响。作为行业规模最大的房产交易和服务商之一,贝壳找房(NYSE:BEKE,以下简称“贝壳”)便首当其冲,成为开头段子之中的真实写照。

日前,贝壳发布2021年第三季度业绩报告。报告显示,贝壳第三季度净收入181亿元(人民币,下同),同比下降11.9%;净亏损17.66亿元(经调整后净亏损8.88亿元)。相比之下,贝壳2020年同期的净利润为0.75亿元。

今年以来,贝壳经历了创始人意外离世、股价大幅下降并持续低迷、大规模裁员以及投资人大举抛售等诸多“意外”,可谓正处于多事之秋。

在内外困难交织的当下,贝壳的困局似乎还要持续一段时间。

经营现金流净额同比降72%

亏损状况或将继续

贝壳董事长兼CEO彭永东在财报中直言:“第三季度,行业充满挑战和困难。”

今年是房地产强调控年,调控政策密集出台,三季度以来影响范围不断扩大,很多典型房企出现了债务违约、流动性危机情况。

调控的红线从四面八方而来,密不透风。中原地产研究中心数据显示,截止到10月末,年内房地产行业调控次数已经高达500次以上,每月平均调控超过50次。

房地产行业不景气在销售端体现得最为明显,而中介行业就是典型的“晴雨表”。

贝壳三季度报显示,期内贝壳总交易额(以下简称“GTV”)为8307亿元,同比下降20.9%。其中,存量房业务GTV为3782亿元,同比下降34.3%;新房业务GTV为4101亿元,同比下降2.5%;新兴及其他服务的GTV为423亿元,同比下降20.4%。

交易额的减少也影响着贝壳的收入。

第三季度,贝壳的净收入为180.96亿元,同比减少 11.94%。其中,来自存量房业务的净收入约为61亿元,同比下降30.6%;因新房佣金增长,其新房GTV虽有所下降,不过该业务的净收入却略有增长,约为113亿元,同比增长2.5%;来自新兴及其他服务的净收入为6.1亿元,同比下跌2.4%。

从数据也可以看到,净收入下滑的同时,贝壳的盈利能力也在下降。

第三季度,贝壳净亏损17.66亿元(经调整后净亏损8.88亿元),归属于普通股东的净亏损为17.65亿元(经调整后净亏损8.88亿元),这也是继贝壳2020年刚刚扭亏为盈后,再次陷入亏损。

对于亏损的原因,贝壳管理层在11月9日召开的电话会议上总结了三点,一是第三季度毛利率低;二是净收入下滑程度大;三是贝壳在这一季度计提了一大笔准备金。

贝壳在第三季度的毛利率下滑也较为明显,毛利率仅为15.2%,较第二季度的22.1%下滑了近7个百分点,比去年同期的21.3%相比降低了近6个百分点。

而这或许也于其高营销费用有关。

财报显示,贝壳的运营费用总额为50.54亿元,较2020年同期的44.64亿元增长13%。其中,销售与市场费用和为研发费用分别为12.02亿元和10.43亿元,均较2020年有所上涨。

值得注意的是,贝壳在第三季度对来自包括恒大在内的几家风险房企的渠道费用进行了计提,共计计提2.5亿元。若后续这笔资金能够兑付,那么贝壳财务上也会有相应的回拨。但同时,贝壳也面临着提供新房交易服务后,收不回资金的风险。

在这一方面,彭永东在电话会议中强调,贝壳对新房回款及时性的要求,一直大于对规模和其他指标的要求,“回款安全度大于佣金费率”。

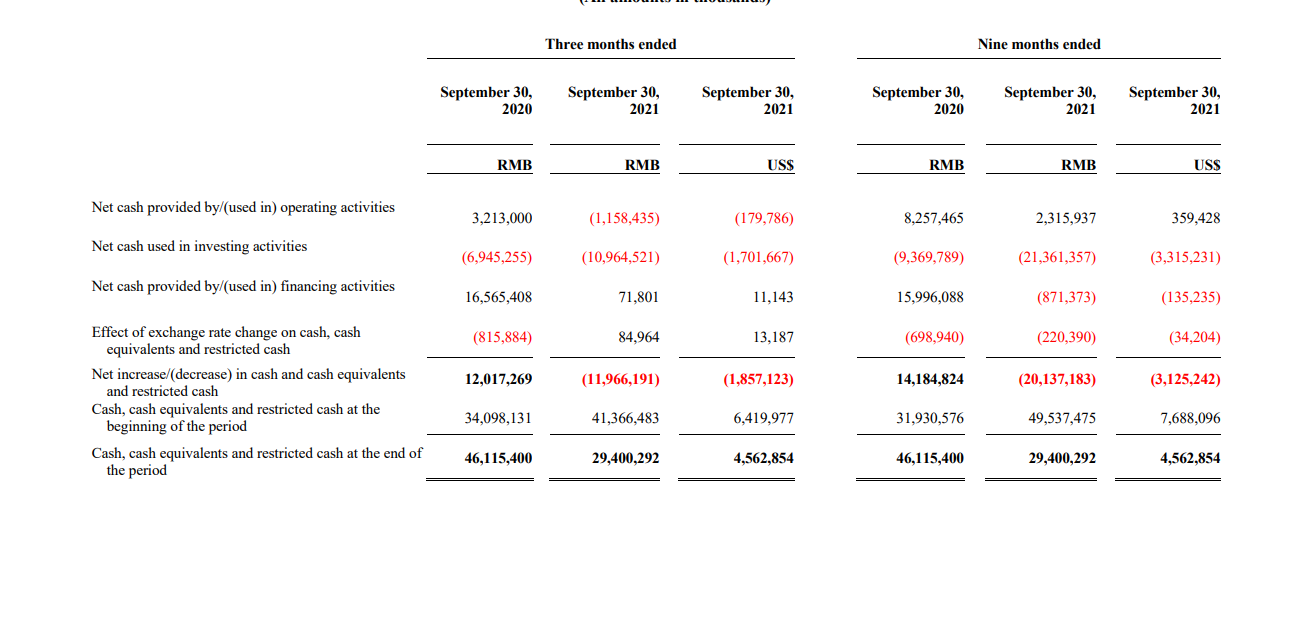

值得关注的是,贝壳的现金流也存在一定压力。

三季度期内,贝壳的现金、现金等价物及受限制现金为294亿元,比去年同期的461.15亿元少了近200亿。

其中,贝壳的经营性现金流净额较2020年下滑明显,为23.16亿元,同比降低72%。

不过,面对复杂多变的外部环境和不甚景气的经营现状,贝壳“新”董事长兼CEO彭永东似乎并不悲观。他在电话会议上表示,第三季度“是历史性的一个季度,是一场‘难而正确’的调整”。

彭永东认为,政策趋势越稳定,对行业就更加有利,将房住不炒、租购并举、提升效率与消费者体验三个方面牢牢抓住,很多行业问题也可迎刃而解。

惊变之下

贝壳陷入“多方博弈”局面

今年的贝壳经历了重大变故。

就在5月20日,贝壳发布讣告,贝壳创始人、董事长左晖因疾病意外恶化去世,年仅50岁。

这些年,在“灵魂舵手”左晖的带领下,贝壳一直在标榜自己“做难而正确的事”。依托链家的扶持,贝壳迅速扩大了业务范围,并成功赴美上市,股价一度较发行价暴涨近3倍。

然而,就在这不到一年时间里,贝壳又陷入巨大的变动之中。“灵魂舵手”左晖去世、股价跌幅超60%、投资人大举抛售、深陷裁员风波、经营持续不景气……

左晖去世后,贝壳管理层也被置于放大镜下,饱受业内外关注。

与资本深度捆绑的贝壳,在经历换帅的路上,似乎也发生了一些或明或暗的博弈。

从股权和投票权的处置上,能够看到博弈的影子。目前,贝壳的董事会共有8人,其中董事长兼CEO彭永东、首席运营官徐万刚、执行董事单一刚、首席财务官徐涛又是其中最核心的管理层。

此前,贝壳的投票权一直集中在左晖手里,他与彭永东、徐万刚、单一刚分别持股38.8%、3.1%、1.5%、1.3%,分别拥有81.1%、1.0%、0.5%、0.4%的投票权。除了四位高管合计占股44.7%以外,剩下55.3%的股份由以腾讯为首的外部投资者持有。

贝壳的投票权分配涉到一个A类股和B类股的问题(A 类普通股每股享有一票投票权, B 类普通股每股享有十票投票权),在左晖所持有的38.8%的股权中,A类股占比为13.9%,投票权4.3%;B类股占比24.9%,由左晖通过Propitious GlobalHoldings Limited(下称“PGHL”)持有,投票权为76.8%。

左晖去世后,PGHL于7月29日将其所持有的B类股的投票权不可撤销地授予由彭永东和单一刚两位合伙人组成的Baihui Partners L.P. (“百会合伙”)。

至此,以彭永东和单一刚为代表的管理层完成了对贝壳管理权的掌握。

11月8日,贝壳召开临时股东大会,修改了章程,将彭永东与单一刚所持的A类股以1:1的比例转换为B类股,获得超级投票权;同时,将PGHL所持有的B类股以1:1的比例转换为A类股(PGHL的直接受益人为贝壳创始人左晖的直系亲属);其他股东的股权和投票权不受影响。

此番变更后,彭永东的投票权由1%上升至9.5%,单一刚的投票权由0.4%增至4.1%;PGHL所持有的投票权则降至64.4%。

值得注意的是,股东大会后,贝壳管理层仍牢牢控制着贝壳的管理权,整体投票权高达78.5%。不过,在彭永东和单一刚的投票权变动后,此二人的投票权都超过了任一资本方的投票权。

股东大会结束后,贝壳高层博弈也就暂时落下了帷幕。

不过,在内外交困之下,贝壳不好过,贝壳的员工们也不好过。

10月中旬,贝壳内部传出裁员消息,随后引发外界广泛关注。早先有市场传闻透露,贝壳上海一产研团队200多人被“一锅端”,裁员补偿为“N+3”。随后,贝壳陆续被爆出在北京、杭州、深圳、成都、厦门等地裁员,引发外界猜测不断。

对此,贝壳曾回应称,今年以来,行业环境发生较大变化,公司据此对上海地区金融等部分业务进行调整。对于此次调整涉及到的员工,将严格遵守国家劳动法等相关法律法规进行妥善安排,同时为其优先提供内部转岗机会。

而裁员的“传闻”,也在贝壳的第三季度财报中得到证实。

相关内容显示,三季度贝壳平台上的门店数量为53946家,较二季度增加了约1000家;但经纪人人数却由第二季度的54.86万人减少至51.55万人,环比第二季度下降6%,减少了3.31万人。

锐减的经纪人数量,更加直观地揭示了贝壳裁员的力度之大。不过,通过裁员自救,也不失为一种减少运营成本、降低内耗的手段。

事实上,在困境之下,行业未必没有机遇存在。

在“三道红线”和负债的压力下,开发商也有很大意愿让利促销,以期迅速回款。所以,开发商对销售渠道商还是具有一定依赖性的,这也在一定程度上支撑起贝壳的新房GTV。

对此,IPG中国首席经济学家柏文喜分析称,目前,作为强周期的房地产行业出于低潮期,且今年下半年以来市场急剧转淡,对于依靠交易流量的贝壳业绩而言自然是损害极大的,不过贝壳Q3的业绩无论从营收规模还是市场占比方面还都是不错的。

柏文喜认为,在贝壳更换领导人之后,因经营环境变化也推出了走向经营的转型计划,这是贝壳走出当前困境的一个方向。另外,在行业回暖以后,以贝壳的商业模式优势和市场占有率,贝壳的业绩应该也会恢复。

贝壳管理层也向外传递了积极信号,贝壳董事长彭永东表示,中国房地产行业仍处于重要的发展机遇期,存量时代、美好居住的时代正在加速来临。

贝壳首席财务官徐涛认为,政策对市场的影响将会持续相当一段时间,但预计四季度政策调控频次会显著低于三季度、信贷投放节奏会逐步稳定,二手和新房交易额有望在 2022 年一季度触底。“我们想重申对市场的判断,那就是不低估政策对市场的纠偏能力,同时也不低估市场供需的刚性动力。”

对于贝壳而言,行业下半场或许更应该成为其展示实力的舞台,只是不知,贝壳是否能够把握得住?

一市财经原创出品,未经授权请勿转载

欢迎在留言区评论、探讨