货币和信贷增长间剪刀差扩大

2018年1月末,广义货币(M2)余额172.08万亿元,同比增长8.6%,增速比上月末高0.5个百分点;当月人民币贷款增加2.9万亿元,同比多增8670亿元,人民币贷款余额123.03万亿元,同比增长13.2%,增速分别比上月末和上年同期高0.5个和0.6个百分点。数据上看,1月份的信达和货币增长呈现了双回升态势:信贷增长再创新高,显著超市场预期;货币增长符合预期,呈现见底回升态势。

从新增信贷的实际增长规模看,1月份的新增信贷超出市场预期较多,2.9万亿的实际值超出了市场上最乐观机构的2.8万亿预测,也超出了历史上最高月份2016年1月的2.51万亿水平较多。比较两个新增信贷创新高月份的市场环境,同期资本市场皆经历了急速回调,又都恰逢新信贷周期开始,金融机构有较多的投放空间,从而都加大了信贷投放力度,不排除金融机构的快速投放行为受到了货币当局的窗口指导!

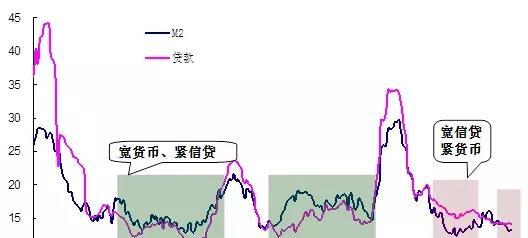

“宽信贷、紧货币”组合状态如期延续

不论是否有偏紧货币政策,在信贷、货币增长的组合关系上,笔者认为,在经济“底部徘徊”时期,“宽信贷、紧货币”组合持续(指信贷增速持续高于货币增速的现象)。历史上,中国的货币、信贷组合多次呈现“宽信贷、紧货币”状态。导致货币、信贷间不同组合的直接因素是货币乘数差异。“宽货币、紧信贷”时期通常是经济活跃时期,货币流转较快,因而货币乘数也较高,而“宽信贷、紧货币”组合状态下,除非信贷增长有效促进了经济的回升,经济低迷下商品、货币流转均较慢,货币乘数也相应低于常态水平! 2018年货币乘数将在现有水准上保持平稳,不太可能持续大幅提升。自从危机后中国经济增速换挡以来,信贷、货币间的组合状态表现,一直印证了笔者的判断。

图 货币、信贷增长组合状态“宽信贷、紧货币”延续(当月同比,%)

数据来源:Wind,上海证券研究所

“宽信贷、紧货币”表明经济仍处“底部徘徊”阶段

在现代信用货币体系下,信贷增长就是信用创造过程,即信贷投放创造了新增流动性,因此信贷增速和货币增速长期看是一致的,但在不同周期阶段两者间也会表现在长期的偏离:通常来说,经济繁荣时期货币增速会持续位于信贷增速上方,经济低迷时期货币增速会持续位于信贷增速下方,原因是经济活跃时期经济行为对流动货币的乘数作用会更大些。信贷增长的平稳格局,也就决定了未来货币增长的偏低平稳格局。

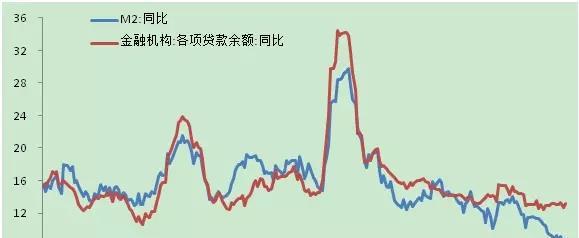

2018年1月份,虽然信贷和货币增长双回升,但回升速度的差异,导致了信贷增长和货币增长间差距扩大的态势延续。信贷和货币之间的剪刀差扩大,且信贷余额增长快于货币增长(即使用体现真实流动性变化的准货币增速比较,信贷增长高于货币增长的态势也延续),表明经济“底部徘徊”状态未发生根本变化。

图 1月份信贷、货币增长间差距延续扩大(月度/%)

数据来源:Wind,上海证券研究所

来源:经济晓说