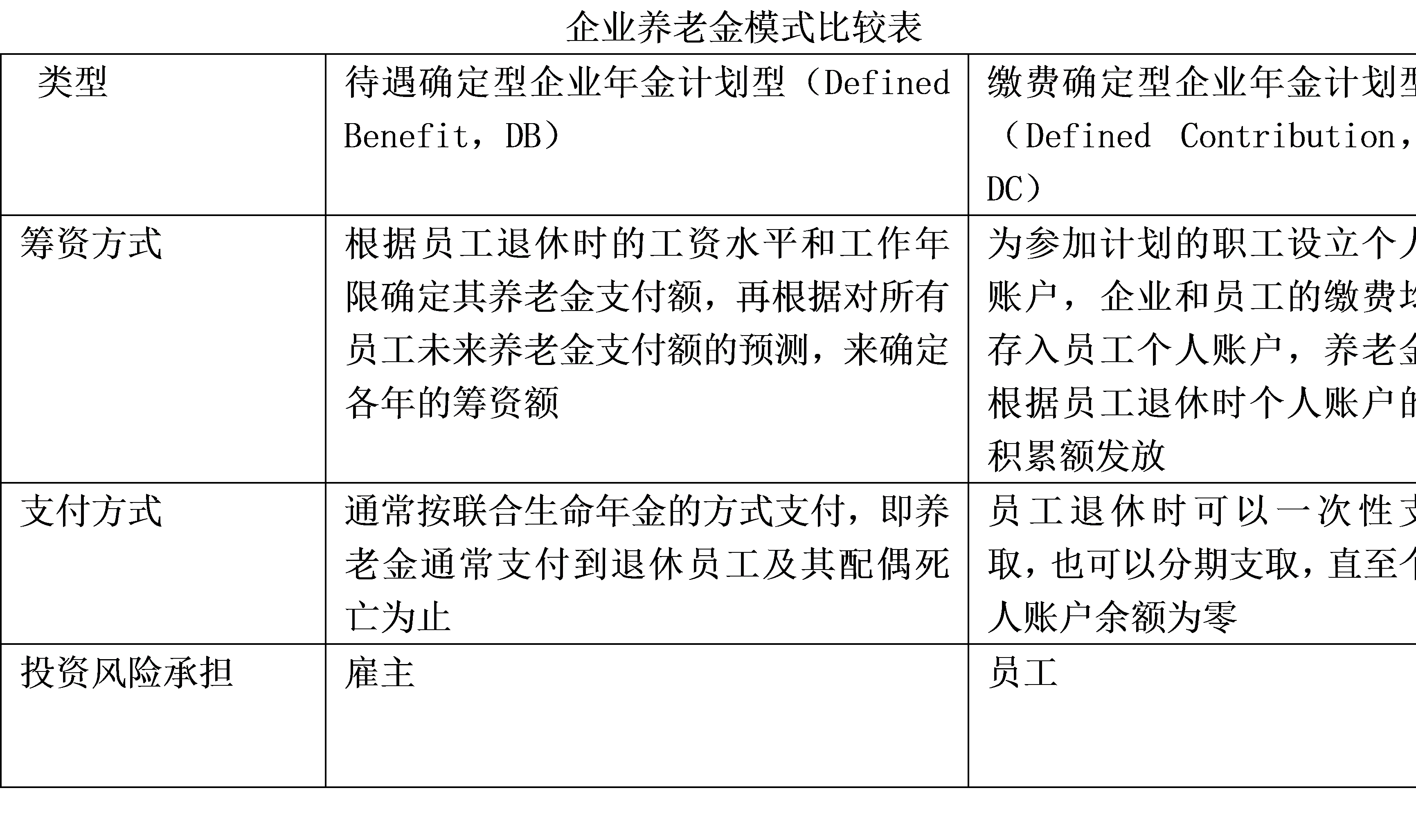

按企业年金计划缴费和支付的特点,企业年金可以分为待遇确定型企业年金计划(defined benefit, DB)、缴费确定型企业年金计划(defined contribution, DC)或二者混合的混合企业年金计划。

缴费确定型企业年金计划,又称DC计划,即Defined Contribution plans,是按计划所规定的公式要求,企业雇主和企业雇员共同向计划缴纳固定的缴费,计划必须为每一个计划参加人设立一个个人账户,对雇主和计划参与者向该账户所缴纳的缴费及其投资收益或损失做准确的记录。每一个计划参与者在其退休时所获得的退休金的数额,根据该计划参与人个人账户中所积累的缴费及其投资收益确定。美国缴费确定型企业年金计划的种类很多,包括:401(k)计划、403(b)计划、457计划、利润分享计划、股票红利计划、员工持股计划等。缴费确定型企业年金计划,其缴费由企业和雇员共同缴费,减轻了企业的缴费负担。该计划为每个计划参与人设立了个人账户,参与人个人可以做出投资决策,个人账户对参与者个人公开,激发了员工个人参与企业年金的积极性。同时,缴费确定型企业年金计划一般投资于金融资本市场特别是较大份额的资产投资于股票市场,在长期里为企业年金带来了巨大的投资收益,为企业和雇员积极欢迎。在DC计划中,计划发起人或受托人不承担企业年金计划中的投资风险,计划的权益由基金积累额和投资收益决定而不预先确定,治理的主要问题是委托代理问题、缴费和受益的及时支付问题、基金资产的管理问题(包括绩效测算和评估)、向监管机构报告以及向计划参与者披露相关信息等问题。如美国的401(K)计划、中国的企业年金制度,就是DC型的企业养老金计划。我国《企业年金试行办法》规定:“企业年金基金实行完全积累,采用个人账户方式进行管理。”可见,我国企业年金实质是企业和职工共同缴费的DC计划。

待遇确定型企业年金计划,又称DB计划,即Defined Benefit plans,其缴费完全是由主办计划的企业雇主来承担,员工通常不需要缴费,退休金全部由企业负担。待遇确定型企业年金计划作为最早的退休金计划,它的设计思路是为了吸引和留住人才。它通常要求员工在企业工作到一定年限(通常为35年以上)后,才可以退休并领取退休金。工作年限越长,领取的退休金越高。待遇确定型企业年金计划,基金的投资决策权完全由企业主办人掌握,企业必须为基金资产的投资承担全部风险,提供最低投资收益率或年金化收益率的担保,或者保证给付一定比例的工资替代率,或者保证一定的退休受益。DB企业年金计划存在各种担保形式,对计划提出了附加的治理问题,要求更严格的内部控制和监督,以保证计划的偿付能力。为了保证待遇确定型企业年金计划的顺利实施,美国政府规定建立养老金收益担保公司。所有参加待遇确定型养老计划的公司都要向养老金收益担保公司交纳保险费。当养老基金发生财务困难或企业破产时,由养老金收益担保公司向退休人员支付养老金。

在企业年金发展的早期,企业年金计划以待遇确定(Defined Benefit,DB)型为主。随着企业年金的发展,缴费确定(Defined Contribution,DC)型企业年金计划逐步成为企业年金计划的主流模式。

DC型完全积累制是发达国家企业年金计划发展和变革的趋势,对包括拉美国家和东欧转型国家在内的很多发展中国家都具有吸引力,也是适合中国国情的现实选择。与DB型相比,DC型具有很多方面的优越性如有利于控制企业福利支出,符合企业竞争力要求;不需要国家担保,不会给政府造成财政负担;促进劳动力市场流动;推动金融深化、促进社会长期投资的效应[1]等等。DB计划具有福利刚性和激励提前退休的效应,随着人口预期寿命的上升,DB计划养老金支出不断增加,缴费负担不断提高;而DC计划不受人口老龄化影响,缴费水平可以保持稳定,并且DC型具有精算公平性,职工退休收入取决于缴费水平和年限,可以激励职工多工作多缴费。在人口老龄化和全球化竞争面前,DB计划日益上升的缴费负担使得一些巨型跨国公司也难以承受。

中央财经大学商学院金融与财务管理系 教授 杨长汉